近期國內多省上游工業受能耗雙控、供電緊張等影響被動停產,煤炭、化工、水泥、鋁等國內定價的周期品快速漲價。我們認為短期尚難根本性改善煤電短缺,能耗雙控政策掉頭也有難度,上游供給約束較大,PPI環比可能高企,居民電價可能提升,CPI略有抬升壓力,中國作為供給源頭可能推升全球通脹。供給約束疊加高價對需求的反噬作用,經濟減速壓力加大,PPI-CPI剪刀差居高難下,中游制造業面臨較大的成本壓力。股市目前炒價格、謹防業績低于預期風險,關注清潔能源及電網等投資機會,以及階梯電價調整影響。

能耗雙控與限電疊加推動漲價現象

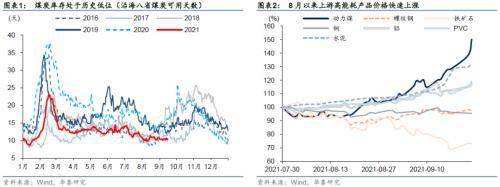

今年8月下旬以來,國內化工品/鋁/水泥等高能耗產品價格快速上漲,缺煤限電和能耗雙控下的減產是主因,本質上是供給約束而非需求推動。一方面,電廠煤炭庫存處于歷史低位,近期動力煤價大漲、電廠虧損電力供應不足,限電造成工業停產;另一方面,8月17日發改委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》對9省區亮紅燈,要求采取有力措施確保完成全年能耗雙控目標。其后,多地出臺嚴厲限電與停產政策,化工、電解鋁和水泥等高能耗行業首當其沖,價格應聲上漲。

能耗雙控為何收緊?

能耗雙控引致減產無疑會加劇經濟下行和通脹壓力,如何理解政策趨嚴?其一,并非近期政策加碼,而是既定總額框定下,前期消耗過快導致年內額度不足,因此近期發改委督導部分地區重視落實雙控任務;其二,中期碳中和碳達峰任務緊迫,十四五規劃開局之年需要見到成效,因此政策寬容度較小;其三,短期有助于緩解缺煤缺電問題。缺電和能耗雙控有共同性,高耗能的背后也是高耗電。一旦缺電問題威脅到居民端,造成的是民生和社會隱患,從高耗電的工業入手限制,其實是傷害最小的做法。簡單來說,即便不雙控,依然缺電。所以眼下更棘手問題在于缺電能否解決、如何解決。

缺電問題能否解決?

其一,煤炭增供角度,進口端難放開,國內安全產能已是滿載狀態;其二,電力替代角度,秋冬季是枯水期難以指望水電,雖然國家大力發展光伏風電,但短期內這部分電力份額還非常有限,且存在供電不穩定與輸電問題;其三,提高電價,令電廠可以承受更高的煤價來保障電力供應。今年6月底發改委曾提到要完善居民階梯電價制度,形成更加充分反映用電成本、供求關系和資源稀缺程度的居民電價機制。如果提高居民電價,本質是將企業成本向居民部門轉移,可減緩缺電壓力、保障部分上游工業恢復生產,進而緩解原材料上漲壓力。目前我國CPI低、PPI高,提高電價看似有可取之處。

供給約束對經濟和市場有何影響?

其一,通脹壓力短期仍大。短期尚難根本性改善煤電短缺,能耗雙控政策掉頭也有難度。上游供給約束較大,PPI環比可能高企。如果提升居民電價CPI略有抬升壓力。中國作為全球供給源頭可能推升全球通脹,對美聯儲等貨幣政策影響值得關注;其二,供給約束疊加高價對需求的反噬作用,經濟減速壓力加大;其三,PPI-CPI剪刀差居高難下,中游制造業面臨較大的成本壓力。貨幣政策難有著力點。股市目前處于炒價格階段,但一旦進入炒業績階段,謹防業績低于預期風險,畢竟供給約束下的價格上漲未必帶來業績好轉;其四,關注清潔能源及電網等投資機會,以及階梯電價調整影響。

風險提示:上游漲價超預期,政策響應超預期。

事 件

近期國內多省上游工業受能耗雙控、供電緊張等影響被動停產,煤炭、化工、水泥、鋁等國內定價的周期品快速漲價,引發供求關系紊亂、通脹和經濟下行擔憂。

源頭之一是低庫存水平下的煤價瘋漲

煤炭是今年漲幅最大的周期品種,尤其8月中旬開始,動力煤期貨價僅1個月時間漲幅高達50%。事實上,近一年時間我國電廠煤炭庫存處于歷史低位,供需矛盾較大。需求方面,去年來受出口拉動,國內工業生產快速增長并帶動用電需求。供給方面,今年2月推出的《刑法修正案》規定忽視安全生產將面臨刑責,3月開始國內各地強化環保督察,造成國內煤炭企業產能受限。另一方面,因中澳關系緊張,去年12月起中國停止從澳洲進口煤炭。

8月以來煤價瘋漲,電廠煤炭庫存低是根本,蒙古國疫情反彈影響蒙煤進口是重要觸發劑。每年7、8月是用電的季節性高峰,今年汛期水電發電情況不及去年、又恰遇蒙煤進口受阻,沿海八省電廠煤炭庫存快速下降,可用天數降至僅余10天,庫存水平非常危險。因電價無法覆蓋煤炭成本,部分電廠因虧損停產。雖然9月已過用電高峰,但電廠要提前為冬季補庫存,導致煤炭需求居高不下,煤價節節攀升。

能耗雙控與限電疊加推動漲價現象

8月下旬以來,國內化工品/鋁/水泥等高能耗產品價格快速上漲,缺煤限電和能耗雙控下的減產是主因,本質上是供給約束而非需求推動。一方面,缺煤造成電力供應不足,限電造成工業停產,多地甚至關閉城市景觀燈等非必要性照明;另一方面,8月17日發改委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》對9省區亮紅燈,暫停今年“兩高”項目節能審查,并要求采取有力措施確保完成全年能耗雙控目標。其后,云南、廣西、安徽、山東、江蘇、浙江等地相繼出臺嚴厲限電與停產政策,化工、電解鋁和水泥等高能耗行業首當其沖,相關產品價格應聲上漲。

能耗雙控為何收緊?

近期國內經濟動能弱化、而大宗價格依舊高企,國常會反復強調要做好跨周期調節、要保供穩價。此時能耗雙控引致減產無疑會加劇經濟下行和通脹壓力,如何理解這種矛盾?

其一,并非近期政策的加碼,而是既定總額框定下,前期消耗過快導致年內額度不足。能耗雙控,即能源消費強度和能源消費總量雙控,每年全國設定總量目標,再將目標分解到各地區執行。今年1-8月我國規模以上工業增加值累計同比增長13.1%、全社會用電量增長13.8%,實現全年能耗目標壓力大,因此近期發改委督導部分地區重視落實雙控任務。

其二,中期碳中和碳達峰任務緊迫,十四五規劃開局之年需要見到成效。9月17日,發改委解讀雙控制度方案時表示,完善能耗雙控制度是推動碳達峰碳中和工作的重要舉措,“十四五”是關鍵期和窗口期,要確保完成“十四五”節能約束性指標。因此政策寬容度較小。

其三,短期有助于緩解缺煤缺電問題。缺電和能耗雙控看似是兩層因素,但其實有共同性,高耗能的背后也是高耗電(能耗指標是按標準煤來計量)。一旦缺電問題威脅到居民端,造成的是民生和社會隱患,從高耗電的工業入手限制,其實是傷害最小的做法。簡單來說,即便不雙控,依然缺電。所以眼下更棘手問題在于缺電能否解決、如何解決。

缺電問題能否解決?

其一,煤炭增供角度,進口端澳煤可能難放開,且近期澳洲疫情大幅反彈,蒙古疫情也尚未好轉。國內生產方面,近期發改委與能源局已派出督導組前往重點省份和企業督導增供,但產能受制于安全政策。面對如此高的煤價,安全產能應當早已是滿載狀態;

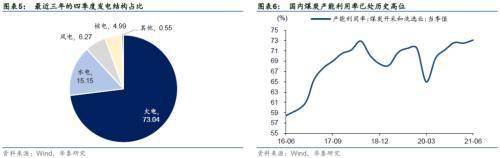

其二,電力替代角度,秋冬季是枯水期難以指望水電,雖然國家大力發展光伏風電,但短期內這部分電力份額還非常有限,且存在供電不穩定與輸電問題。統計最近三年的四季度發電量結構,火電平均占到73%、水電占15.2%、風電占6.3%、核電占5%,短期電力替代從何下手仍是難題;

其三,提高電價,令電廠可以承受更高的煤價來保障電力供應。工業電價調整是慣常手段,而提升居民電價存在可能。今年6月底發改委在留言答復中提到,“與國際上其他國家相比,我國居民電價偏低,工商業電價偏高。按照進一步深化電價市場化改革要求,下一步要完善居民階梯電價制度,逐步緩解電價交叉補貼,使電力價格更好地反映供電成本,還原電力的商品屬性,形成更加充分反映用電成本、供求關系和資源稀缺程度的居民電價機制。”

如果提高居民電價,本質是將企業成本向居民部門轉移,可減緩缺電壓力、保障部分上游工業恢復生產,進而緩解原材料上漲壓力。目前我國CPI低、PPI高,提高電價看似有可取之處。

供給約束對經濟和市場有何影響?

其一,通脹壓力短期仍大。短期內政策應對上游工業品漲價的抓手并不多,很多措施屬于預期管理,尚難根本性改善煤電供給短缺問題。9月16日,發改委印發《完善能源消費強度和總量雙控制度方案》,增加能源消費總量管理的彈性,看似有所放寬、但對完成年內目標態度仍堅決,政策短期掉頭有難度。上游供給約束較大,PPI環比可能高企。如果提升居民電價改善缺電問題,CPI略有抬升壓力。中國作為全球供給源頭,供給約束引發的價格上漲將推升全球通脹,對美聯儲等貨幣政策的影響值得關注。

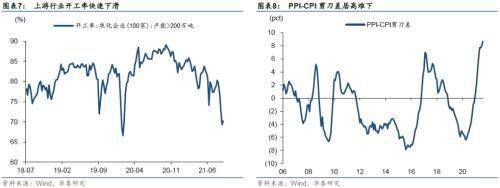

其二,供給約束疊加高價對需求的反噬作用,經濟減速壓力加大。多省針對上游行業強制減產,直觀看到9月焦化、PVC、水泥等開工率環比均明顯下滑,工業生產減速直接拖累GDP,而限制“兩高”項目審查約束了投資,企業停產又影響到相關從業者收入與消費,而價格過高又會反噬需求,從需求面形成間接影響。

其三,PPI-CPI剪刀差居高難下,中游制造業面臨較大的成本壓力。貨幣政策面對供給因素導致的價格上漲難有著力點。股市目前處于炒價格階段,但一旦進入炒業績階段,謹防業績低于預期風險,畢竟供給約束下的價格上漲未必帶來業績好轉。

其四,關注清潔能源及電網等投資機會,以及階梯電價調整影響。

風險提示

1、上游漲價超預期:短期內上游供給約束大,漲幅可能超預期并推高通脹。

2、政策響應超預期:類滯脹環境政策如何應對具有不確定性。

本材料所載觀點源自09月24日發布的研報《能耗雙控與限電下的減產與漲價》,對本材料的完整理解請以上述研報為準

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。