一、短期邏輯:喘息窗口、一波三折

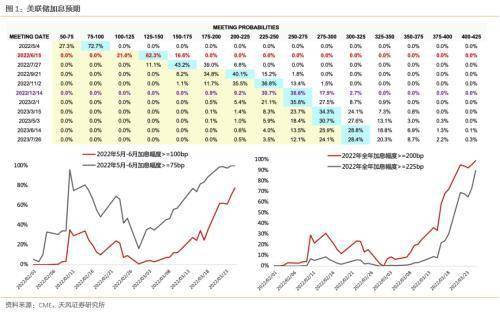

1、短期屬于美聯儲加息預期已經接近打滿的窗口期,因此,在過去兩周美聯儲議息會議、鮑威爾和美聯儲官員接連鷹派講話的情況下,納斯達克仍然反彈了接近13%。

(最新數據更新:5到6月加息75或100BP的概率達到100%,全年加息不低于9個25BP的概率已經接近90%,更為極端的是,目前已經出現了6月可能加息75BP的概率,而美聯儲以利率作為主要貨幣政策工具后,僅在94年有過一次加息75BP的歷史)

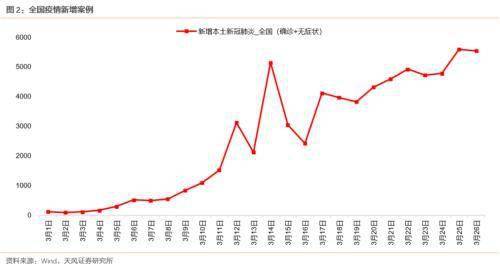

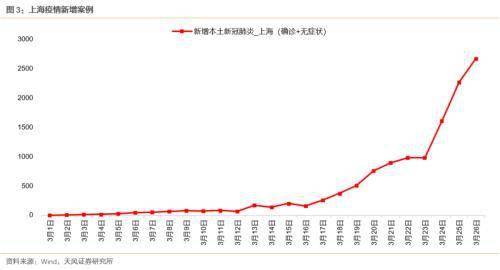

2、但是,在海外市場的喘息窗口中,A股市場反彈仍然較弱,疫情的沖擊可能是短期的主要擔憂因素。邏輯在于,當2月社融已經低于預期的情況下,市場預期在疫情的沖擊下,后續社融在短期之內可能更加難以恢復,而社融決定了經濟預期,經濟大盤不能把臺子搭住,則成長難唱戲。展望來看,如果疫情有消退,那么可能A股在預期層面會有修復。

3、春節后,隨著醫藥的關鍵指標(股債收益差)觸及-2X標準差,我們多次提示了醫藥板塊的機會。歷史上看醫藥板塊的股債收益差很難向下突破-2X標準差,因此,對于醫藥板塊的貝塔來說,基本預示反映了后續非常悲觀的邏輯和外部因素,很可能是底部區間。因此,繼續推薦醫藥板塊:CXO、疫苗、中藥、原料藥等。

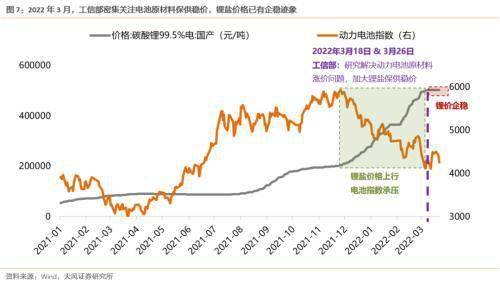

4、近兩周工信部密集關注電池材料保供穩價,鋰鹽價格已有企穩跡象,對于電池板塊的預期可能逐步有修復。類似于21年6月,光伏行業協會提出保供穩價,組件指數受益于硅料價格企穩。

二、中期邏輯:政策底之后,市場底的關鍵是兩個方面——國內社融、海外縮表

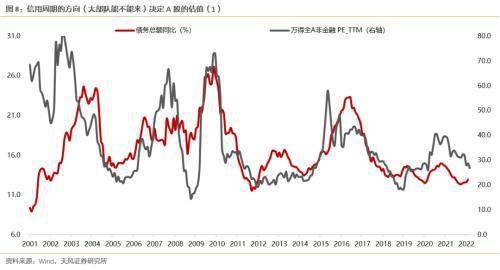

1、估值的短期波動非常“隨機”,受突發因素影響太多,很難預判;但是估值的中期趨勢,邏輯非常清晰:信用周期決定盈利預期、盈利預期決定估值趨勢。因此,國內角度看,信用擴張的大部隊,是支撐市場底的重中之重。

2、由于2月社融低于預期,疊加3月疫情爆發,因此后續信用擴張的大部隊能不能來,什么時候來,變得非常不確定。根據我們上周的機構客戶問卷調查(800份),僅有37%的客戶認為疫情之后社融增速可以很快提升,剩余超過60%的客戶認為還需要觀察或者上半年社融很難回升。

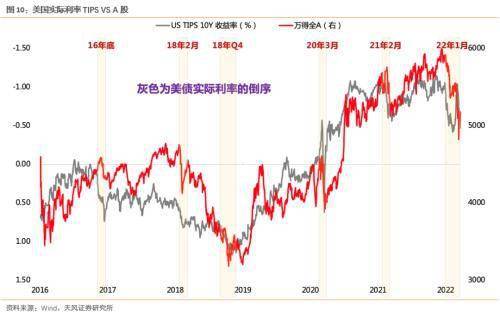

3、海外因素來看,二季度的縮表可能是主要干擾因素。首先,4月7日公布的3月議息會議紀要會有縮表的一些細節,其次,5月5日的美聯儲議息會議會決定是否在5月就開始縮表。不排除在交易縮表預期的過程中,美債實際利率TIPS由負轉正(目前為-0.5%左右)。過去幾次,美債實際利率TIPS的快速上行,都對國內市場產生了明顯沖擊,比如18年2月、18年Q4、20年3月、21年春節、22年1月等。

4、考慮到上述國內和海外的兩個不確定性因素,二季度策略目前仍然偏防御,不排除滬深300股債收益差最終會觸及-2X標準差的可能。

5、從去年Q4到今年上半年,行業配置的主體策略還是以困境反轉為主。歷史數據回測發現,市場每年最偏好的六類公司,基本排序如下:【加速增長】≈【持續高增長】≈【減速增長-低降幅】>;【困境反轉】>;【減速增長-高降幅】>;【低速穩定】。去年增速爆發的公司太多,因此大家聚焦在前三類的板塊中,今年增速都有不同程度下降,于是市場從去年Q4開始關注第四類板塊,即【困境反轉】。在困境反轉的方向中,去年Q4我們主要推薦了【豬肉】、【必選食品】、【汽車鏈條】、【旅游出行】,目前來看,豬肉和旅游出行表現相對不錯。后續汽車鏈條(EV、智能車、汽車零部件)、必選食品還可以重點關注。

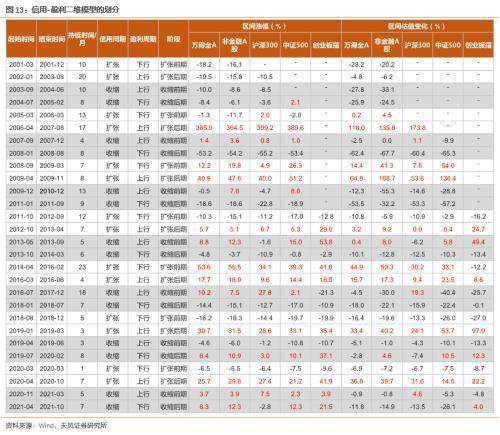

6、維持中期市場觀點,在我們信用-盈利二維框架中,A股看到大級別上漲或者新一輪股市周期,需要“天時地利人和”的條件——即信用擴張+盈利觸底+300股債收益差處于-2X標準差,這三個條件在年中或者下半年有希望達成。

風險提示:地緣政治升級、供應鏈危機加劇通脹制約穩增長 空間、問卷樣本的代表性有限等。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 夢見錢丟了是什么預兆 夢見錢被偷預示著什2022-06-13

- 商人夢見過年放煙花 做夢夢見過年放煙花是2022-06-13

- 夢見找到鞋子 夢見鞋子丟了四處找不到預示2022-06-13

- 妻子夢見許多首飾 夢見首飾丟了好不好2022-06-13

- 夢見飾品壞了 夢見飾品壞了預示著什么2022-06-13

- 夢見很多黃金首飾的宜忌 夢見首飾品不在了2022-06-13

- 夢見銀首飾是什么意思 夢見飾品是什么意思2022-06-13

- 新東方2000多億市值灰飛煙滅 新東方市值2022-06-13

- 今年養豬的都虧了怎么辦 養豬價錢多少開始2022-06-13

- 外星生命對人類的意義 人類什么時候能發現2022-06-13

- 詐騙案立案半個月沒消息 詐騙案一年多了也2022-06-13

- 同行惡意舉報至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消費嗎 星巴克不消費可以進去2022-06-13

- 羅永浩供應鏈公司 羅永浩公司發生了什么 2022-06-13

- 為什么中國男排贏了也沒人夸 中國男排大名2022-06-13

- 喉嚨有痰咳不出咽不下 咽喉有異物感是怎么2022-06-13

- 用了MLAY美呀智能冰膚脫毛儀之后,閨蜜竟變2022-06-13

- “化石獵人”發現歐洲最大掠食性恐龍 長2022-06-13

- 速看!“2022年全球市值總額百強”出爐!2022-06-13

- 你知道嗎?與伴侶同床共枕時,睡眠質量更好2022-06-13

- 男性比女性更有可能吸煙?患骨質疏松癥和早2022-06-13

- 研究表明:吃太多營養的魚也可能是一件壞事2022-06-13

- 漢堡大學激光物理研究所觀察到連續時間晶體2022-06-13

- 80多萬字全靠手寫 99歲老人花30年編纂古籍2022-06-13

- 賢合莊經營糾紛!陳赫回應:始終保持創始人2022-06-13

- 知網開放個人查重:研究生論文3次免費 2022-06-13

- 中國抗腫瘤藥代表企業布局情況:依托優勢產2022-06-13

- 2021/22年全球大豆結存量將達到1.02億噸2022-06-13

- 中國珠寶首飾行業線上渠道營業收入大幅增加2022-06-13

- 全球制藥設備行業專利市場價值:總價值6.912022-06-13