4月金融數據點評

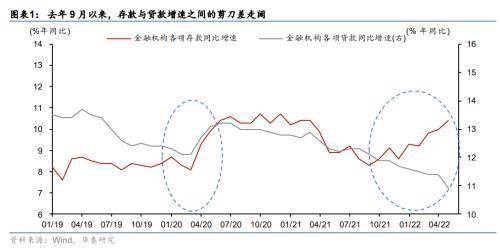

4月M2和社融增速走出“剪刀差”,M2增長超預期,但新增社融比預期值低一萬億以上。究其原因,M2與社融增長的剪刀差主要反映在實體經濟融資需求本身已經連續4個季度走弱的背景下,4月疫情升級推升被動儲蓄并進一步打擊融資需求——單月居民儲蓄同比少減8,677億元,新增貸款同比大幅收縮8,231億元。如圖表1所示,這一“剪刀差”形態與2020年1季度相似。

從4月M2、社融與貸款數據看具體分部門需求變化(圖表2)——

企業中長期貸款需求持續大幅收縮。4月新增企業中長期貸款僅為2,652億元,同比少增3,953億元。

住房貸款繼續凈減少,同比增長“繼續失速”——4月住房貸款單月凈減605億元,同比少增4,022億元;住房貸款存量同比增速降至7.7%,相比去年1季度高點(14.5%)的降幅較大。

政府融資總體平穩但增速不大——4月政府債凈融資3,912億元,同比僅多增173億元。

短期融資仍“虛高”。4月新增企業短期貸款與票據融資合計3,200億元,同比多增2,636億元。

“地心引力”作用下非標資產余額重回收縮,但幅度微降。4月非標資產余額環比下降3,174億元,同比少減519億元。

居民和企業被動儲蓄上升、尤其居民端受疫情沖擊大幅走高。4月人民幣存款增加909億元,同比多增8,161億元,其中居民、企業存款分別同比少減8,677億元、2,346億元。

分析結論:地產去杠桿的宏觀背景下,需求再次受到疫情明顯沖擊。相比2020年1季度,目前紓困力度明顯不足。若穩增長政策不進一步加碼,則本輪疫情之后需求恢復的速率可能明顯不及2020年。2020年首輪疫情爆發后,央行出臺一系列金融紓困措施,包括提供再貸款再貼現1.8萬億元、累計下調政策利率30個基點、宣布兩次定向降準釋放資金9,500億元、并創設兩項直達工具等,帶動社融同比增速從2020年1、2月均為10.7%回升至2020年4月的12.0%。相比之下,本輪疫后金融紓困力度較為有限,迄今為止央行僅擴大再貸款額度4,400億元、降準0.25個百分點釋放資金5,300億元,而社融同比增速則從今年1月的10.5%放緩至4月的10.2%。雖然本輪疫情短期沖擊暫不及首輪,但本輪疫情影響可能持續時間更長、且恢復更慢,對經濟的影響可能持續到3季度(參見,2022/4/21,以及,2022/4/27)。疫情疊加地產去杠桿,導致企業、個人和房地產行業現金流壓力開始形成多重“負反饋”,經濟下行壓力可能進一步積聚(參見,2022/3/29)。穩增長政策進一步加碼迫在眉睫,尤其是直接支撐需求的財政和產業政策。

具體數字方面,對信貸、社融、以及M2/M1的各分項分析如下,

1)4月新增人民幣貸款為6,454億元,大幅低于彭博一致預期的1.53萬億元、以及去年4月的1.47萬億元。4月貸款余額同比增速為10.9%,較上月的11.4%明顯放緩。4月企業短期貸款與票據融資同比明顯多增,但企業中長期貸款、以及居民各項貸款均同比明顯少增,反映消費及實體經濟融資需求皆弱。具體看,4月新增企業中長期貸款為2,652億元,明顯低于去年同期的6,605億元。同時,4月居民住房貸款、住房外消費貸款以及經營貸款均下降,分別減少605億元、1,044億元以及521億元,明顯低于去年同期的環比上升3,417億元、817億元和1,049億元。另一方面,4月新增企業短期貸款與票據融資3,200億元,明顯高于去年同期的564億元。

2)4月新增社融為9,102億元,大幅低于彭博一致預測的2.2萬億元、以及去年同期的1.86萬億元。從貸款以外的分項看(圖表3和4),4月信托貸款、委托貸款與銀行未貼現承兌匯票等“非標”資產合計余額環比下降3,174億元,而3月為環比上升135億元、去年4月環比下降3,693億元。同時,4月政府債凈發行3,912億元,小幅高于去年同期的3,739億元。另一方面,4月企業債凈融資為3,479億元,低于去年同期的3,624億元。

3)4月M2同比增速從3月的9.7%明顯回升至10.5%,高于彭博一致預期的9.9%,部分受財政存款同比少增提振(圖表5)。經季節性調整后,4月M2月環比(非年化)增速從3月的1.0%微降至0.9%。4月財政存款環比增加410億元,同比少增5,367億元,拉動M2增速約0.2個百分點。由此,4月財政存款同比增速從3月的25.2%回落至11.3%。4月M1同比增速從3月的4.7%升至5.1%,小幅高于彭博一致預期5.0%,而環比(非年化)增速持平上月的0.5%(圖表6)。

風險提示:穩增長政策力度不足,外需急劇惡化。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。