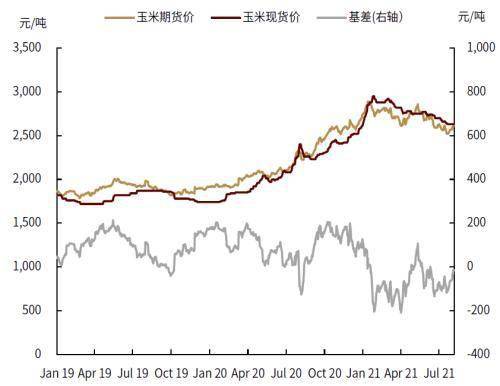

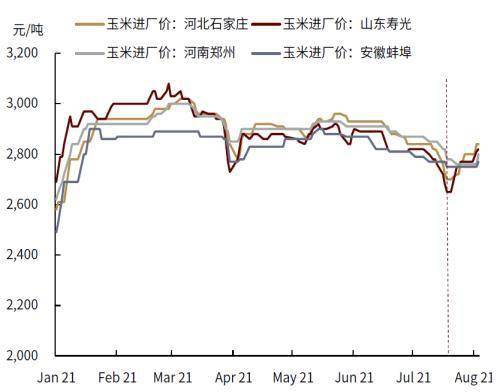

7月下旬以來,國內局部地區玉米現貨價格有所反彈,同時大商所期貨主力合約價格也連續兩周小幅上行。截至8月6日(下同),河北、山東、河南、安徽等地玉米進廠價(國標三等)均有明顯上漲,漲幅區間在20-120元/噸。全國玉米平均收購價為2753.26元/噸,較7月22日的2677.56元/噸上漲約3%,其中,山東壽光巨能金玉米收購報價為1.41元/斤,上漲超過7%。期貨方面,截至8月6日,DCE玉米期貨主力合約結算價為2613元/噸,較7月22日的2520元/噸上漲3.69%。

我們認為,本輪現貨價格上漲主要有兩方面原因:一是受河南強降水、“煙花”臺風等不利天氣,疊加國內部分地區疫情有所反復、交通不暢等因素影響,玉米價格小幅走高。另一方面,8月玉米青黃不接,進入傳統的季節性上漲周期,從歷史數據來看,一般7-8月當年陳玉米消化殆盡,新季玉米進入生長關鍵期、尚未成熟,供給階段性偏緊支撐價格有所反彈。

向前看,我們認為短期基本面整體情況好于往年,玉米價格較難出現大漲行情,價格大概率高位震蕩。主要原因:一方面,8月進口谷物到港仍較為充裕,同時政策拍賣可有效增加供給。另一方面,高價抑制消費,谷物飼用替代較強,疊加玉米深加工企業處于虧損局面,開工率較低,需求端缺乏增長活力。長期來看,在我國玉米存在供需硬缺口的大背景下,政策面保供穩價已從整體布局,“擴產能、增進口、拍陳糧”等方式已有效調節市場供需,彌補缺口。但是我們應該認識到,緊平衡格局下,疊加不斷增加的種植成本,玉米價格底部支撐仍較強,我們預計期貨價格2400-2500元/噸將是玉米價格重要底部支撐。

供給端:增加進口、政策拍賣、陳糧替代,多元化手段有效保障玉米供給。

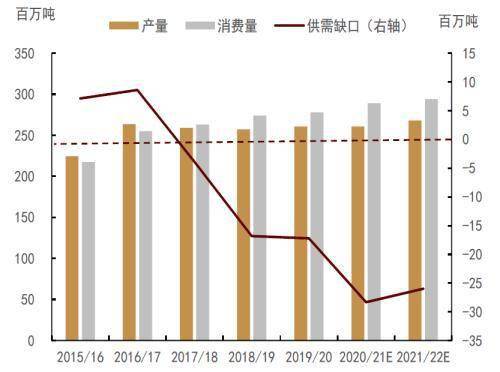

從歷史經驗看,7-9月是我國玉米的季節性上漲周期,主要由于新季玉米在此階段進入三葉期尚未成熟,同時舊作玉米經過一年的消耗,基本見底,即所謂的青黃不接,基本面支撐價格有所反彈。2016-2020年,我國玉米臨儲庫存消耗殆盡,通過臨儲玉米拍賣調節市場供需的能力進一步弱化。從供需平衡表來看,2021年我國供需缺口約為2600萬噸(2.86億噸-2.60億噸),為保證玉米市場的正常有序運行,今年以來政策層面不斷強化保供穩價,通過多元化的政策調控手段,已基本彌補供需缺口。這也使得今年玉米供給端發生較大變化。

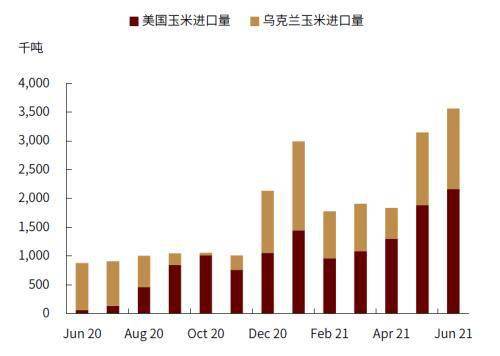

·配額放開,進口玉米供應充足。海關數據顯示,2021年6月我國進口谷物及谷物粉676萬噸,同比增長107.4%。1-6月累計進口谷物及谷物粉3386萬噸,同比增長169%。其中,6月進口玉米357萬噸,同比增長305%。1-6月累計玉米進口量為1530萬噸,同比增長318.5%。對于三季度的進口玉米到港量,我們可以推算得出,2020/21年度烏克蘭玉米出口量是2300萬噸,其中對華銷售量大概800萬噸,據海關數據,去年10月至今年6月烏克蘭玉米進口量為730萬噸左右,剩70萬噸未到港,因此我們預計未來烏克蘭玉米到港量將有所下滑。美國方面,據USDA周度報告,截至7月29日,2020/21年度美國對華銷售玉米2300萬噸,目前累計銷售2028萬噸,258.6萬噸未裝船,按此計算,8-9月美玉米到港量約為500萬噸,進口玉米供應仍相對充足(舊作訂單可能有取消情況)。

·進口玉米拍賣量不斷增加,有效調節市場供給。近期,隨著玉米價格企穩偏強波動,為保供穩價,8月6日中儲糧組織了第9次進口玉米拍賣,同時加大玉米拍賣量,拍賣美國轉基因玉米219818噸,烏克蘭非轉基因玉米49760噸。從結果來看,美國轉基因進口玉米成交26447噸,成交率12%(7月16日成交7%),非轉基因玉米成交12962噸,成交率26%(7月16日無成交)。其中福建地區非轉基因成交100%,轉基因成交85.1%,可以看到,受近期國內玉米價格上漲影響,非轉玉米成交率明顯提高,企業備貨積極。另外,玉米南北港庫存較去年有所提高。截至7月底,玉米北方港口庫存約為278萬噸,較去年同期的216萬噸,漲幅22.3%,南方港口庫存32萬噸,較去年同期12.30萬噸,漲幅167%。

需求端:飼用消費支撐仍在,但谷物替代一定程度上抑制玉米需求;深加工企業處于虧損,終端需求較為低迷。

飼料消費的變化決定了玉米需求的大方向。當前,我國生豬產能已基本恢復,生豬存欄和能繁母豬存欄量均達到正常年份水平。因此,豬飼料的增長將繼續支撐飼料產量的高位運行,玉米飼用消費仍會位于高位。中國飼料工業協會數據顯示,2021年1-6月份,全國工業飼料總產量13933萬噸,同比增加21.1%,其中豬飼料產量6246萬噸,同比增加71.4%。

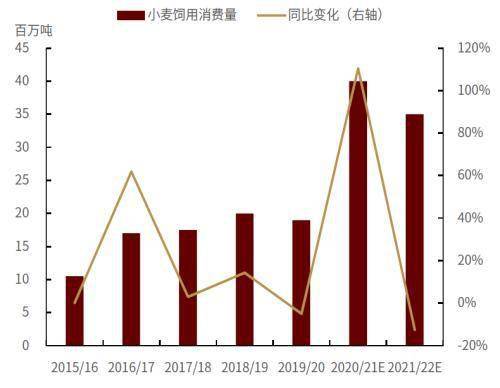

·谷物替代使得玉米飼用消費需求有所下降。目前,養殖利潤持續惡化,企業對高價玉米接受程度下降,同時,農業農村部《豬雞飼料玉米豆粕減量替代技術方案》已經出臺,使得今年企業谷物替代現象仍較為普遍。據USDA數據,2020/21 年度小麥飼用消費量預估為4000萬噸,相比 2019/20年度的1900萬噸增長110.5%。

·深加工企業利潤收縮,整體工業消費預期將繼續呈現相對下滑態勢。據我的農產品數據顯示,2021 年1-6月份,全國主要119家玉米深加工企業(含淀粉、酒精及氨基酸企業)共消費玉米2355 萬噸,同比去年下降402萬噸,同比降幅14.6%。監測顯示,截至7月21日,華北淀粉企業開工率在50%左右,周環比下降6個百分點。同時,目前淀粉、酒精價格繼續回落,部分玉米副產品價格反彈,深加工企業虧損加劇。

我們認為,短期內玉米價格高位震蕩,不具備大幅上漲的基礎;長期來看,新季玉米上市后,價格或將偏弱震蕩,但“緊平衡”格局下,底部支撐較強

短期內,我們認為,受天氣及疫情因素影響,玉米現貨價格大概率高位震蕩。一方面,據國家氣象部門預測,8月中下旬東北天氣雨多、氣溫偏高,或有臺風北上。目前東北玉米已陸續進入授粉關鍵期,這一時期極端降水可能引發減產。另一方面,近期“德爾塔”變異毒株影響范圍擴大,河南、江蘇部分地區物流運輸受阻,玉米價格波動或將有所增加。

長期來看,玉米價格底部支撐仍較強,價格降幅有限,弱勢震蕩。一方面,新作年度,政策層面強化保供穩價,農業農村部表示今年玉米播種面積預計增加1000萬畝以上,產量大概率有所增加,但是玉米供需硬缺口依然存在,緊平衡或將常態化,因此玉米價格的底部支撐仍將存在一段時間;另一方面生豬產能的持續恢復對玉米飼用消費需求的長期的支撐仍在。

價格預測方面,我們預計今年玉米總產量大概率高于去年,供給溢價或將有所回落,但受玉米種植成本提高影響,新季玉米開秤價底部支撐仍在。據大連商品交易所春播調研,黑龍江綏化地區農民反映,今年租地成本上漲2000元/公頃,折135元/畝,漲幅約為27%。內蒙古通遼科左后旗農戶反映,今年地租同比去年上漲200元/畝,漲幅超過30%。吉林榆樹地區農戶反映,地租較上年每公頃增加4000元,折260元/畝,漲幅近40%。同時,農資成本(種子、化肥、農機)也有上漲,因此,生產成本端對新季玉米價格的底部支撐仍在。國家層面,國常會針對今年以來農資價格較快上漲,對實際種糧農民一次性發放補貼200億元,保證農民種植收益。

現階段,農業農村部預警委員會給出的現貨價格區間為2200-2400元/噸,折合1.1-1.2元/斤之間。黑龍江大豆協會預計,玉米開秤價大致在1.15-1.2元/斤。我們預計,2400-2500元/噸的期貨價格或將是玉米價格重要底部支撐。

正文

玉米青黃不接,局部地區價格小幅上漲

7月下旬以來,國內局部地區玉米現貨價格有所反彈,同時大商所期貨主力合約價格也連續兩周小幅上行。截至8月6日(下同),河北、山東、河南、安徽等地玉米進廠價(國標三等)均有明顯上漲,漲幅區間在20-120元/噸。全國玉米平均收購價為2753.26元/噸,較7月22日的2677.56元/噸上漲約3%,其中,山東壽光巨能金玉米收購報價為1.41元/斤,上漲超過7%。期貨方面,截至8月6日,DCE玉米期貨主力合約結算價為2613元/噸,較7月22日的2520元/噸上漲3.69%。

我們認為,本輪現貨價格上漲主要有兩方面原因:一是受河南強降水、“煙花”臺風等不利天氣,疊加國內部分地區疫情有所反復,交通不暢等因素影響,玉米價格小幅走高。另一方面,8月玉米青黃不接,進入傳統的季節性上漲周期,從歷史數據來看,一般7-8月陳玉米消化殆盡,新季玉米進入生長關鍵期,尚未成熟,供給階段性偏緊,支撐價格有所反彈。

圖表:玉米期現貨價格走勢

資料來源:大連商品交易所,中金公司研究部

圖表:玉米進廠價格走勢

資料來源:國家糧油信息中心,中金公司研究部

向前看,我們認為,雖然正值8月傳統供給偏緊月份,但基本面整體情況好于往年,玉米價格較難出現大漲行情,大概率高位震蕩。主要原因:一方面,今年8月進口谷物到港仍較為充裕,同時政策拍賣可有效增加供給。另一方面,高價抑制消費,谷物飼用替代較強,疊加玉米深加工企業處于虧損局面,開工率較低,需求端缺乏增長動力。長期來看,在我國玉米存在供需硬缺口的大背景下,政策面保供穩價已從整體布局,“擴產能、增進口、拍陳糧”等方式有效調節市場供需,彌補缺口。但是我們應看到,緊平衡格局下,疊加高企的種植成本,玉米價格的底部支撐仍較強,我們預計2400-2500元/噸的期貨價格或將是玉米價格重要底部支撐。

另外,我們需要注意:一方面, 8月東北玉米已陸續進入授粉關鍵期,這一時期,極端降水可能導致授粉失敗,進而引發減產,天氣因素短期內仍會內價格影響擾動。另一方面,國內部分地區疫情有所反復,需要關注交通不暢的影響,對短期玉米價格的影響。

供給端:增加進口、政策拍賣、陳糧替代,多元化手段有效保障玉米供給

從歷史經驗看,7-9月是我國玉米的季節性上漲周期,主要由于新季玉米在此階段進入三葉期尚未成熟,同時舊作玉米經過一年的消耗,基本見底,即所謂的青黃不接,基本面支撐價格有所反彈。2016-2020年,我國玉米臨儲庫存消耗殆盡,通過臨儲玉米拍賣調節市場供需的能力進一步弱化。從供需平衡表來看,2021年我國供需缺口約為2600萬噸(2.86億噸-2.60億噸),為保證玉米市場的正常有序運行,今年以來政策層面不斷強化保供穩價,通過多元化的政策調控手段,已基本彌補供需缺口。這也使得今年玉米供給端發生較大變化。

圖表:中國玉米供需平衡表

資料來源:中國農業監測預警中心,中金公司研究部

圖表:中國玉米供需情況

資料來源:中國農業監測預警中心,中金公司研究部

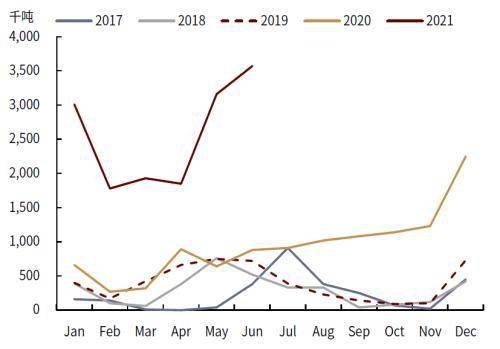

配額放開,進口玉米供應充足。據海關數據,2021年6月我國進口谷物及谷物粉676萬噸,同比增長107.4%。1-6月累計進口谷物及谷物粉3386萬噸,同比增長169%。其中,6月進口玉米357萬噸,同比增長305%。1-6月累計玉米進口量為1530萬噸,同比增長318.5%。目前,我國玉米進口來源國主要是美國與烏克蘭,上半年美國玉米進口量917萬噸,烏克蘭玉米599萬噸,合計1516萬噸,在全國進口總量中的占比超過99%。

對于三季度的進口玉米到港量,我們可以大致推算,2020/21年度烏克蘭玉米出口量是2300萬噸,其中對華銷售量大概800萬噸,據海關數據,去年10月至今年6月烏克蘭玉米進口量為730萬噸左右,剩70萬噸未到港,按此計算我們預計烏克蘭玉米到港量或將有所下滑。美國方面,據USDA周度報告,截至7月29日,2020/21年度美國對華銷售玉米2300萬噸,目前累計銷售2028萬噸,258.6萬噸未裝船,按此計算,8-9月美玉米到港量約為500萬噸,進口玉米供應仍相對充足。

圖表:中國玉米進口量變化情況(總量)

資料來源:中國海關,中金公司研究部

圖表:中國玉米進口量(主要來源國)

資料來源:中國海關,中金公司研究部

進口玉米拍賣量不斷增加,有效調節市場供給。6-7月份,受進口玉米及其它谷物大量到港,疊加飼用替代小麥供應充足影響,玉米需求受到一定有所抑制,拍賣成交率較低。據中儲糧數據,7月16日進口玉米(美國)拍賣共投放174457噸,成交12441噸,成交率僅7.13%,全部為底價成交;進口玉米(烏克蘭)拍賣共投放23488噸,無成交。近期,隨著玉米價格企穩偏強波動,為保供穩價,8月6日中儲糧組織了第9次進口玉米拍賣,同時加大玉米拍賣量,拍賣美國轉基因玉米219818噸,烏克蘭非轉基因玉米49760噸。從結果來看,美國轉基因進口玉米成交26447噸,成交率12%,非轉基因玉米成交12962噸,成交率26%。其中,福建地區非轉基因成交100%,轉基因成交85.1%,可以看到,受近期國內玉米價格上漲影響,非轉玉米成交率明顯提高,企業備貨積極。另外,當前玉米南北港庫存較去年有所提高。截至7月底,玉米北方港口庫存約為278萬噸,較去年同期的216萬噸,漲幅22.3%,南方港口庫存32萬噸,較去年同期12.30萬噸,漲幅167%。

圖表:港口玉米庫存量(南北方合計)

資料來源:萬得資訊,中金公司研究部

需求端:飼用消費支撐仍在,但谷物替代一定程度上抑制玉米需求;深加工企業處于虧損,終端需求較為低迷

飼料消費的變化決定了玉米需求的大方向。當前,我國生豬產能已基本恢復,生豬存欄和能繁母豬存欄量均達到正常年份水平。因此,豬飼料的增長將繼續支撐飼料產量的高位運行,玉米飼用消費仍會位于高位。中國飼料工業協會數據顯示,2021年1-6月份,全國工業飼料總產量13933萬噸,同比增加21.1%,其中豬飼料產量6246萬噸,同比增加71.4%。

谷物替代使得玉米飼用消費需求有所下降。目前,養殖利潤持續惡化,企業對高價玉米接受程度下降,同時,農業農村部《豬雞飼料玉米豆粕減量替代技術方案》已經出臺,使得今年企業谷物替代現象仍較為普遍。據USDA,2020/21 年度小麥飼用消費量預估為4000萬噸,相比 2019/20年度的1900萬噸增長110.5%。近期玉米小麥價差雖有收斂,但仍處于較高水平,小麥飼用消費將繼續維持相對高位水平。進口大麥、高粱等其他谷物替代優勢也有所凸顯,從一定程度上抑制玉米飼用消費。

圖表:玉米-小麥價差

資料來源:中國海關,中金公司研究部

圖表:中國小麥飼用消費量

資料來源:USDA,中金公司研究部

深加工企業利潤收縮,整體工業消費預期將繼續呈現相對下滑態勢。據我的農產品數據顯示,2021 年1-6月份,全國主要119家玉米深加工企業(含淀粉、酒精及氨基酸企業)共消費玉米2355 萬噸,同比去年下降402萬噸,同比降幅14.6%。7月份是玉米深加工企業傳統停機檢修期,部分企業減產停收,開工率下降,玉米需求減少。監測顯示,截至7月21日,華北淀粉企業開工率在50%左右,周環比下降6個百分點。同時,目前淀粉、酒精價格繼續回落,部分玉米副產品價格反彈,深加工企業虧損加劇。我們認為,三季度深加工利潤與消費的博弈或將延續,在下游需求缺乏新生動力的情況下,短期企業仍將面臨利潤收縮與被動降開工的情況,玉米工業消費量預期延續穩中下滑態勢。

圖表:玉米淀粉企業開工率情況

資料來源:我的農產品,中金公司研究部

向前看,短期玉米價格不具備大幅上漲基礎;長期來看,價格或將偏弱震蕩,但緊平衡格局下,底部支撐較強

短期內,我們認為,受天氣及疫情因素影響,玉米現貨價格大概率高位震蕩。一方面據國家氣象部門預測,8月中下旬東北天氣,主要以雨多、氣溫偏高,或有臺風北上。目前東北玉米已陸續進入授粉關鍵期,這一時期極端降水可能引發減產。另一方面,近期“德爾塔”變異毒株影響范圍擴大,河南、江蘇部分地區物流運輸受阻,玉米價格波動或將有所增加。

長期來看,玉米價格底部支撐仍較強,價格降幅有限,弱勢震蕩。一方面新作年度,政策層面強化保供穩價,農業農村部表示今年玉米播種面積預計增加1000萬畝以上,產量大概率有所增加,但是玉米供需硬缺口依然存在,緊平衡或將常態化,因此玉米價格的底部支撐仍將存在一段時間。另一方面生豬產能的持續恢復對玉米飼用消費需求的長期的支撐仍在。

價格預測方面,我們預計今年春玉米總產量大概率高于去年,價格不會高于去年。但受玉米種植收益提高影響,今年農民種植成本明顯上漲,新季玉米開秤價底部支撐仍在。據大連商品交易所春播調研,黑龍江綏化地區農民反映,今年租地成本上漲2000元/公頃,折135元/畝,漲幅約為27%。內蒙古通遼科左后旗農戶反映,今年地租同比去年上漲200元/畝,漲幅超過30%。吉林榆樹地區農戶反映,地租較上年每公頃增加4000元,折260元/畝,漲幅近40%。同時,農資成本也有上漲,生產成本對新季玉米價格的底部支撐仍在。國家層面,國常會針對今年以來農資價格較快上漲,對實際種糧農民一次性發放補貼約200億元,保證農民種植收益。

現階段,農業農村部預警委員會給出的價格區間為2200-2400元/噸,折合1.1-1.2元/斤之間。黑龍江大豆協會預計,玉米開秤價大致在1.15-1.2元/斤。我們預計,期貨價格2400-2500元/噸或將是玉米價格重要底部支撐。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 新東方2000多億市值灰飛煙滅 新東方市值2022-06-13

- 今年養豬的都虧了怎么辦 養豬價錢多少開始2022-06-13

- 外星生命對人類的意義 人類什么時候能發現2022-06-13

- 詐騙案立案半個月沒消息 詐騙案一年多了也2022-06-13

- 同行惡意舉報至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消費嗎 星巴克不消費可以進去2022-06-13

- 羅永浩供應鏈公司 羅永浩公司發生了什么 2022-06-13

- 為什么中國男排贏了也沒人夸 中國男排大名2022-06-13

- 喉嚨有痰咳不出咽不下 咽喉有異物感是怎么2022-06-13

- 用了MLAY美呀智能冰膚脫毛儀之后,閨蜜竟變2022-06-13

- “化石獵人”發現歐洲最大掠食性恐龍 長2022-06-13

- 速看!“2022年全球市值總額百強”出爐!2022-06-13

- 你知道嗎?與伴侶同床共枕時,睡眠質量更好2022-06-13

- 男性比女性更有可能吸煙?患骨質疏松癥和早2022-06-13

- 研究表明:吃太多營養的魚也可能是一件壞事2022-06-13

- 漢堡大學激光物理研究所觀察到連續時間晶體2022-06-13

- 80多萬字全靠手寫 99歲老人花30年編纂古籍2022-06-13

- 賢合莊經營糾紛!陳赫回應:始終保持創始人2022-06-13

- 知網開放個人查重:研究生論文3次免費 2022-06-13

- 中國抗腫瘤藥代表企業布局情況:依托優勢產2022-06-13

- 2021/22年全球大豆結存量將達到1.02億噸2022-06-13

- 中國珠寶首飾行業線上渠道營業收入大幅增加2022-06-13

- 全球制藥設備行業專利市場價值:總價值6.912022-06-13

- 中國智能照明行業競爭狀態總結:行業潛在進2022-06-13

- 中國工業軟件行業龍頭企業全方位對比:寶信2022-06-13

- 今日熱議:“百病皆生于氣”,經常疲倦、乏2022-06-13

- 每日短訊:多吃主食死得快?米飯其實是“最2022-06-13

- 今日熱聞!經常不吃早飯,可能會給身體帶來42022-06-13

- 每日快報!科學家發現中年患者食道癌和巴雷2022-06-13

- 熱門看點:科學家向超材料的實時、遠程和無2022-06-13