報告要點

2020年5月以來,海運運價漲勢如潮,并顯著加大美歐等輸入性通脹壓力。海運運價為何大漲,未來演繹方向及對全球通脹影響?專題分析,供參考。

2020年5月以來,海運運價漲勢如潮,持續(xù)推升美歐等輸入性通脹壓力

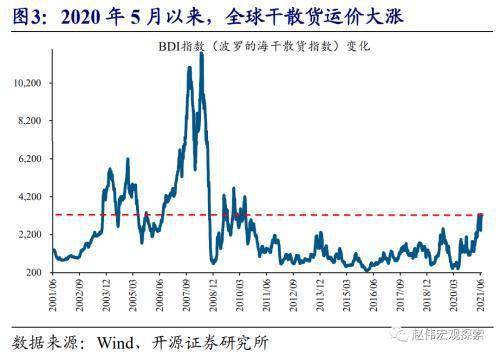

2020年5月以來,海運運價持續(xù)大漲,集運價格更是頻頻刷新歷史新高。2020年5月至今,全球集裝箱運價指數(shù)(WCI)大幅上漲381%,中國出口集裝箱(CCFI)運價以及細分的對歐洲航線運價漲幅也超過200%,紛紛創(chuàng)下歷史新高。同期,BDI干散貨運價指數(shù)也自低位大漲728%,刷新了2010年4月以來新高。

海運運價飆漲、顯著推升輸入性通脹壓力,促使美歐決定暫停長達數(shù)年的貿(mào)易摩擦。國內(nèi)經(jīng)濟對進口的高度依賴,使得海運運價通過進口價格渠道,持續(xù)反映在美歐等經(jīng)濟體的通脹讀數(shù)中。為降低進口成本、緩解國內(nèi)漲價壓力,美國和歐盟在3月宣布暫停長達數(shù)年的貿(mào)易爭端,相互取消數(shù)十億美元的懲罰性關(guān)稅。

海運運價大漲,哪些因素推動?需求改善、運力不足

海運運價飆漲背后,是美歐等走出疫情、需求持續(xù)修復(fù),同時全球海運運力“供不應(yīng)求”。自2020年5月起,伴隨著疫情防控能力持續(xù)提升及疫苗入市、推廣,美歐等主要經(jīng)濟體的經(jīng)濟活動不斷升溫、進口需求大幅擴張。但同期,全球集運運力同比增速僅由2.6%小幅反彈至4%,完全“跟不上”全球貿(mào)易鏈的修復(fù)節(jié)奏。

全球海運運力短缺,與在航運力接近打滿、新增運力嚴重不足,以及多個重要港口出現(xiàn)“用工荒”、海員數(shù)量大減等密切相關(guān)。一方面,全球集運運力的閑置率已降至歷史低點的4.7%,而同期新增運力依然不到現(xiàn)存運力的4%。同時,受疫情、罷工等影響,美歐等多個港口出現(xiàn)用工荒,印度、菲律賓裔海員也大規(guī)模流失。

未來海運運價演繹方向,對全球通脹影響?運價或持續(xù)位居高位、對通脹“火上澆油”

持續(xù)10年的“供給側(cè)改革”,以及新船交付周期需至少2年時間,使本輪全球海運運力“產(chǎn)能”彈性嚴重受限。過去10年,由于行業(yè)一直不太景氣,主要集運公司大規(guī)模縮減資本支出,導(dǎo)致全球集運運力增長中樞大幅回落。現(xiàn)存運力不足的同時,至少2年的新船交付周期,使未來2年集運行業(yè)的產(chǎn)能幾乎沒有彈性。

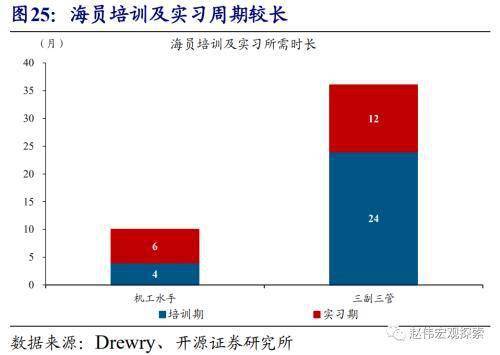

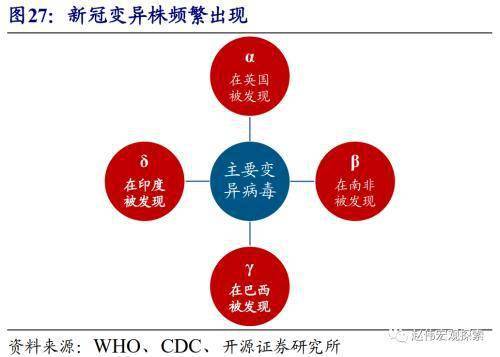

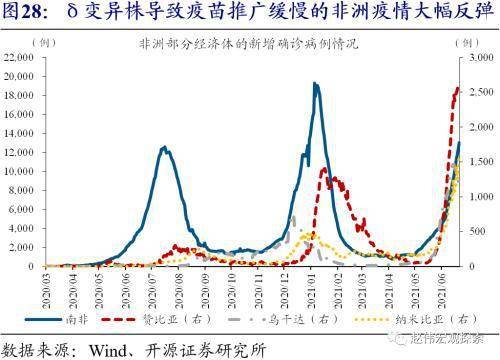

由于培訓(xùn)周期長、疊加疫情導(dǎo)致工作吸引力下降等,海員的供應(yīng)短缺將進一步限制海運運力的釋放。經(jīng)驗顯示,普通海員、高級海員的培訓(xùn)及實習(xí)時間,分別需要至少10個月、2年。隨著疫情導(dǎo)致部分海員流失,以及病毒頻繁變異使海員工作的吸引力大降,全球海員、尤其是高級海員的流失率高企,缺口持續(xù)擴大。

油價趨勢性大漲,也從成本端大幅抬升海運的漲價壓力。燃油費一般占到集運公司經(jīng)營成本的30%以上。截至6月25日,油價絕對水平已較疫情前高出近30%。伴隨美歐等疫情逐步收尾、經(jīng)濟加速重啟,以及OPEC+謹慎增產(chǎn)、美國頁巖油公司不愿增加資本開支等,油價依然處于上漲通道中,將持續(xù)推升海運漲價壓力。

綜合來看,隨著疫苗大規(guī)模推廣、帶動美歐等進口需求維持高位,以及行業(yè)內(nèi)新增運力嚴重不足、海員缺口持續(xù)擴大,疊加油價趨勢大漲,海運運價或持續(xù)位居高位。對于美歐等而言,無異將對國內(nèi)通脹壓力“火上澆油”。

風(fēng)險提示:病毒變異導(dǎo)致疫苗失效等。

報告正文

1、 周度專題:海運漲勢如潮,全球通脹“火上澆油”

事件:2020年5月以來,海運運價持續(xù)大漲。

資料來源:Drewry、Clarksons

1.1、2020年5月以來,海運運價漲勢如潮,持續(xù)推升美歐等通脹壓力

2020年5月以來,海運運價持續(xù)大漲,集運價格更是頻頻刷新歷史新高。海運主要包括客運和貨運,后者又可依據(jù)貨物運輸種類的不同,分為集裝箱、干散貨、油運等。市場研究領(lǐng)域的海運,一般指的是貨運。2020年5月以來,以集裝箱、干散貨為代表的全球貨運運價持續(xù)大漲。數(shù)據(jù)來看,2020年5月至今,全球集裝箱運價指數(shù)(WCI)大幅上漲381%,中國出口集裝箱(CCFI)的歐洲、美西航線運價①分別大漲332%、137%,均創(chuàng)下歷史新高。同期,BDI(波羅的海干散貨運價)指數(shù)漲幅也高達728%,并刷新了2010年4月以來新高。

①中國是全球最大出口國,中國出口集裝箱運價的變化能直接反映全球集運價格的走勢。

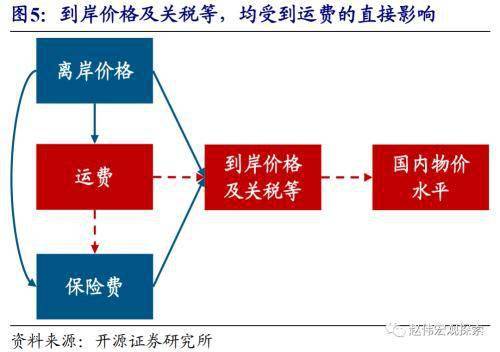

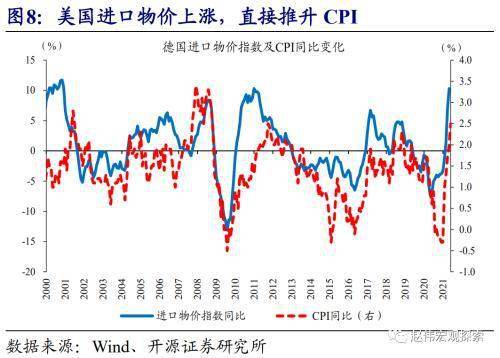

海運運價飆漲,顯著推升美歐等進口價格、持續(xù)加大輸入性通脹壓力。美國、歐盟等發(fā)達經(jīng)濟體的經(jīng)濟運行,對進口的依賴度較高,同時,后者的運輸“載體”以海運中的集裝箱運輸為主。由于進口的到岸價格及關(guān)稅②等直接受運費影響,2020年5月以來,全球集運運價的持續(xù)大漲,導(dǎo)致了美歐等發(fā)達經(jīng)濟體的進口價格飆升。國內(nèi)經(jīng)濟對進口高度依賴,使得進口價格的飆漲,加速反映在美歐等的通脹讀數(shù)中。

②關(guān)稅等于完稅價格(一般是到岸價格)*稅率。

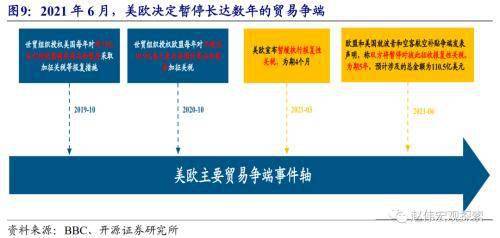

為降低進口成本、緩解漲價壓力,美國和歐盟決定暫停長達數(shù)年的貿(mào)易爭端,相互取消數(shù)十億美元的懲罰性關(guān)稅。美國和歐盟在波音和空客的航空補貼問題上一直存在爭端,并為此在2019年爆發(fā)了大規(guī)模的貿(mào)易沖突,相互對對方的進口商品加征數(shù)十億美元的報復(fù)性關(guān)稅。然而,持續(xù)近2年的貿(mào)易摩擦,因集運運價持續(xù)大漲,在2021年畫上了“句號”。2021年3月,為降低進口成本、緩解國內(nèi)漲價壓力,美國和歐盟同時宣布在未來4個月暫緩征收報復(fù)性關(guān)稅;6月,面對集運運價頻繁刷新歷史新高,美歐決定將征稅的暫緩期限從4個月延長至5年。

1.2、海運運價大漲,哪些因素推動?需求改善、運力不足

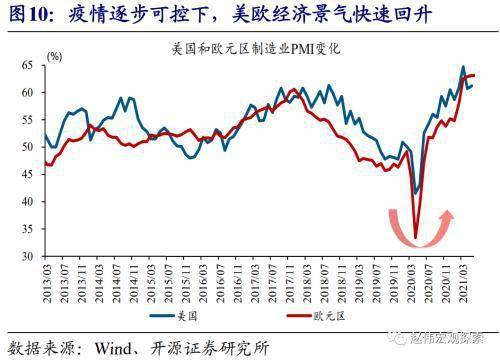

海運運價持續(xù)大漲背后,是美歐等主要經(jīng)濟體走出疫情、需求持續(xù)修復(fù),同時全球海運運力“供不應(yīng)求”。一方面,2020年5月以來,美歐等主要經(jīng)濟體疫情防控能力持續(xù)提升,經(jīng)濟活動逐步回歸正常,進口需求止跌反彈。數(shù)據(jù)來看,2020年5月至今,反映全球經(jīng)濟及貿(mào)易景氣的全球制造業(yè)PMI指數(shù),由低點的39.6%大幅反彈至56%。美歐等需求持續(xù)修復(fù)推升運價的同時,全球海運運力的不足,也對運價的上漲“推波助瀾”。2020年下半年以來,全球集運運力同比僅從2.6%反彈至4%,完全“跟不上”需求修復(fù)的節(jié)奏。

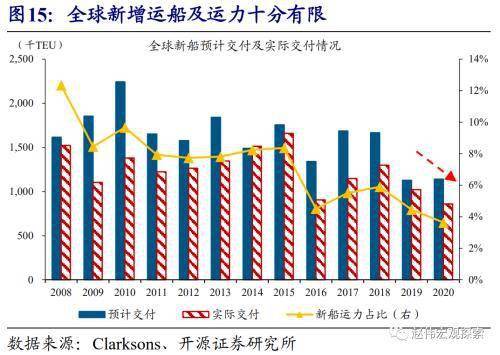

全球海運運力“供不應(yīng)求”,源于在航運輸船只已滿負荷運轉(zhuǎn),同時新增運船及運力嚴重不足。國際知名航運咨詢機構(gòu)Clarksons統(tǒng)計的數(shù)據(jù)顯示,2020年下半年以來,伴隨集運需求大幅擴張,全球集運運力的閑置率,從前期高點11.4%大幅回落至歷史低點的4.7%。集運運力的短缺,也直接導(dǎo)致了全球集運船只的拆解率,降至0%附近。在航運力接近“打滿”的同時,新增運船及運力十分有限。Clarksons統(tǒng)計的數(shù)據(jù)顯示,2020年,全球集運實際新增運力86萬標準箱,僅相當于現(xiàn)有運力的3.6%,根本無法滿足集運需求。

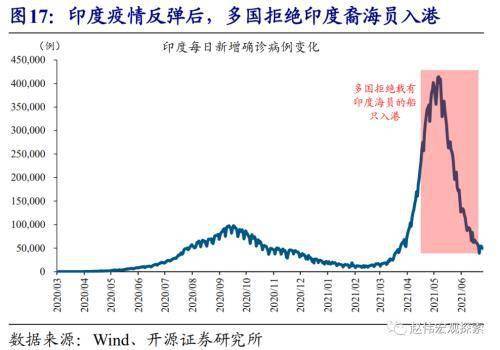

美歐等多個港口出現(xiàn)“用工荒”,以及疫情反復(fù)導(dǎo)致海員數(shù)量大減等,進一步拖累了全球海運運力的釋放、推升運價。除了運船短缺外,美歐等經(jīng)濟體的多個核心港口因為出現(xiàn)“用工荒”,營運效率大幅下降。與此同時,印度、菲律賓疫情的大幅反彈,使多個國家拒絕載有印度、菲律賓海員的船只入港,而后兩者的海員合計人數(shù)占全球比重超過了1/3。港口“用工荒”及印度、菲律賓裔海員的減少,進一步加劇了海運行業(yè)的供需矛盾、推升運價。

1.3、未來海運運價演繹方向,對全球通脹影響?

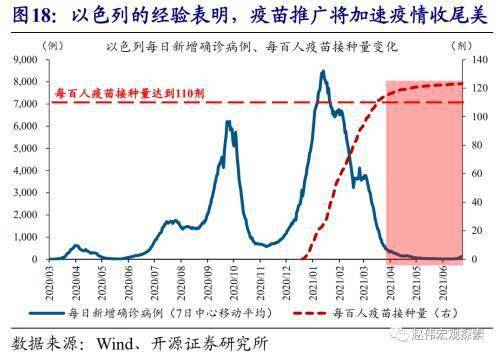

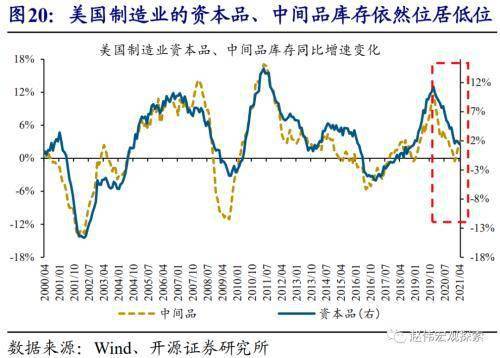

隨著疫苗大規(guī)模推廣、企業(yè)生產(chǎn)及資本支出等修復(fù)加速,美歐等主要經(jīng)濟體的進口需求仍將維持高位。結(jié)合以色列的接種經(jīng)驗,及最新疫苗供應(yīng)、接種進度來看,美歐等主要經(jīng)濟體的疫情有望逐步進入到收尾階段。疫情的趨勢改善,意味著美歐等經(jīng)濟體的居民出行、企業(yè)生產(chǎn)及資本支出等線下經(jīng)濟活動,將加速回歸正常。這一背景下,美歐等主要經(jīng)濟體的中間品、資本品等的進口需求將進一步擴張。

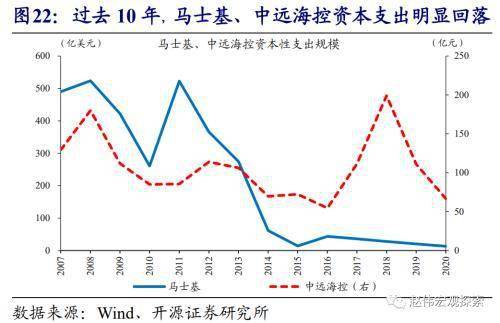

持續(xù)10年的“供給側(cè)改革”,疊加新船交付周期需要至少2年時間,使得本輪全球海運運力“產(chǎn)能”彈性嚴重受限。全球集運運力的不足,并非是由疫情帶來的偶然沖擊。事實上,自2010年起,由于行業(yè)長期不景氣,全球集運行業(yè)經(jīng)歷了長達10年的“供給側(cè)改革”。以行業(yè)龍頭馬士基、中遠海控為例,過去10年,二者的資本支出均呈明顯回落態(tài)勢。資本支出不斷下滑的結(jié)果,是全球集運運力的增長中樞在過去10年大幅回落。考慮到新船交付周期需要至少2年時間,疊加過去10年造船行業(yè)產(chǎn)能也出現(xiàn)下滑,全球集運運力不足的局面,在未來2年都難以得到有效緩解。

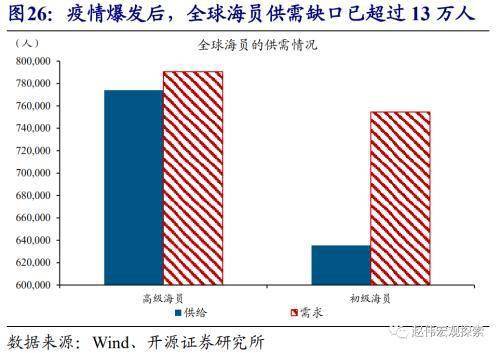

此外,由于培訓(xùn)周期長、以及疫情導(dǎo)致工作吸引力下降等,海員的供應(yīng)短缺將進一步限制海運運力的釋放。不僅是造船需要時間,海員的培訓(xùn)周期也時間較長。經(jīng)驗顯示,從事最基礎(chǔ)工作的機工、水手,需要至少10個月培訓(xùn)及實習(xí),工作內(nèi)容更加復(fù)雜的三副、三管,培訓(xùn)期及實習(xí)期的合計時間更是需要2年以上。新冠疫情已導(dǎo)致部分海員流失,疊加病毒頻繁變異使海員工作的吸引力大幅下降,全球海員的供應(yīng)短缺越發(fā)嚴峻。國際航運公會最新的統(tǒng)計結(jié)果顯示,全球海員的缺口已超過13.5萬名,高級海員因為流失率高、缺口更是加速擴大。

油價趨勢性大漲,也從成本端大幅抬升海運的漲價壓力。根據(jù)經(jīng)驗,燃油費一般占到集運公司經(jīng)營成本的30%以上。2020年5月以來,油價上漲幅度已超過270%,絕對水平也較疫情前高出了近30%。展望未來,伴隨美歐等疫情逐步收尾、經(jīng)濟加速重啟,疊加供給端OPEC+謹慎增產(chǎn)、美國頁巖油公司不愿意加大資本開支等,油價依然處于趨勢上漲通道中。受此影響,集運公司的漲價壓力將持續(xù)高企。

綜合來看,伴隨著海運行業(yè)供需矛盾難以有效緩解以及油價大漲等、支撐運價位居高位,美歐等主要經(jīng)濟體面臨的通脹壓力將持續(xù)加大。海運行業(yè)內(nèi)部,無論是貨船、還是海員,供需矛盾未來一段時間均難見好轉(zhuǎn)。疊加油價趨勢性上漲、直接推升經(jīng)營成本,均指向運價或?qū)⒊掷m(xù)位居高位。對于美歐等主要經(jīng)濟體而言,無異將對國內(nèi)的通脹壓力“火上澆油”。

經(jīng)過研究,我們發(fā)現(xiàn):

(1)2020年5月至今,全球集裝箱運價指數(shù)(WCI)大幅上漲381%,中國出口集裝箱(CCFI)運價以及細分的對歐洲航線運價漲幅也超過200%,紛紛創(chuàng)下歷史新高。同期,BDI干散貨運價指數(shù)自低位大漲728%,刷新了2010年4月以來新高。

(2)國內(nèi)經(jīng)濟對進口的高度依賴,使得海運運價通過進口價格渠道,持續(xù)推升美歐等經(jīng)濟體的輸入性通脹壓力。為降低進口成本、緩解國內(nèi)漲價壓力,美國和歐盟在3月宣布暫停長達數(shù)年的貿(mào)易爭端,相互取消數(shù)十億美元的懲罰性關(guān)稅。

(3)海運運價飆漲背后,一方面是自2020年5月起,伴隨著疫情防控能力持續(xù)提升及疫苗入市、推廣,美歐等主要經(jīng)濟體的經(jīng)濟活動不斷升溫、進口需求大幅擴張。同時,全球集運運力同比增速僅由2.6%小幅反彈至4%,完全“跟不上”全球貿(mào)易鏈的修復(fù)節(jié)奏。

(4)全球海運運力短缺背后,是全球集運運力的閑置率已降至歷史低點的4.7%,而同期新增運力依然不到現(xiàn)存運力的4%。同時,受疫情、罷工等影響,美歐等多個港口出現(xiàn)用工荒,印度、菲律賓裔海員也出現(xiàn)大規(guī)模流失。

(5)過去10年,由于行業(yè)一直不太景氣,主要集運公司大規(guī)模縮減資本支出,導(dǎo)致全球集運運力增長中樞大幅回落。現(xiàn)存運力不足的同時,至少2年的新船交付周期,使未來2年集運行業(yè)的產(chǎn)能幾乎沒有彈性。

(6)根據(jù)經(jīng)驗,普通海員、高級海員的培訓(xùn)及實習(xí)時間,分別需要至少10個月、2年。隨著疫情導(dǎo)致部分海員流失,以及病毒頻繁變異使海員工作的吸引力大降,全球海員、尤其是高級海員的流失率高企,缺口持續(xù)擴大。

(7)燃油費一般占到集運公司經(jīng)營成本的30%以上。截至6月25日,油價絕對水平已較疫情前高出近30%。伴隨美歐等疫情逐步收尾、經(jīng)濟加速重啟,以及OPEC+謹慎增產(chǎn)、美國頁巖油公司不愿增加資本開支等,油價依然處于上漲通道中,將持續(xù)推升海運漲價壓力。

(8)綜合來看,隨著疫苗大規(guī)模推廣、帶動美歐等進口需求維持高位,以及行業(yè)內(nèi)新增運力嚴重不足、海員缺口持續(xù)擴大,疊加油價趨勢大漲,海運運價或?qū)⒊掷m(xù)位居高位。對于美歐等而言,無異將對國內(nèi)通脹壓力“火上澆油”。

2、重點關(guān)注:美國6月非農(nóng)就業(yè)

3、 風(fēng)險提示

病毒變異導(dǎo)致疫苗失效等。

研究報告信息

證 券研究報告: 海運漲勢如潮,全球通脹“火上澆油”

對外發(fā)布時間:2021年06月27日

報告發(fā)布機構(gòu):開源證券研究所

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

資訊

- 搶車廠的靈魂?CarPlay已經(jīng)不僅僅是一個APP

- 觀影總?cè)舜?56.4萬 六一檔電影總票房破5000萬

- “多編劇時代”來了 對劇本而言是好事嗎?

- 《花兒與少年》時隔五年回歸 第四季節(jié)目官宣定檔

- 經(jīng)紀人員不得發(fā)布或者雇傭營銷號發(fā)布引發(fā)粉絲互撕

- 拿回商標權(quán)?魚丁糸回應(yīng):一無所悉已請律師詢問

- 中國石油建成我國首條零碳沙漠公路 徹底告別了柴油機發(fā)電灌溉的歷史

- 理想汽車已經(jīng)拿下保險經(jīng)紀牌照

- MetaAR眼鏡負責(zé)人Nikhil Chandhok提出離職

- 張國立鄧婕合伙企業(yè)經(jīng)營異常 執(zhí)行事務(wù)合伙人為張莉

焦點

- 日本制造業(yè)巨頭川崎重工數(shù)據(jù)造假 造假行為從1984年就已經(jīng)開始

- 再創(chuàng)新高!英國房價連續(xù)第11個月上漲

- 創(chuàng)一年多最大降幅 英國5月零售銷售同比下降1.1%

- 全球油脂供應(yīng)恢復(fù) 黑海地區(qū)油脂貿(mào)易或?qū)⒌玫竭M一步緩解

- 兒童人數(shù)連續(xù)41年減少?日本2021年出生人口約81萬人

- 一年后不能購買新書!亞馬遜官宣將停止Kindle中國運營

- 新加坡“國菜”海南雞飯告急 馬來西亞宣布停止活雞出口

- 這個國家改名成功!聯(lián)合國批準土耳其改名

- 密不透風(fēng)的“生命通道” 航天員如何進入空間站?

- 美國監(jiān)管部門加緊調(diào)查 因特斯拉“幻影制動”投訴增多