1、中國氫能源行業競爭格局:3個競爭梯隊

氫能源作為,對“碳達峰”和“碳中和”的實現起到重要作用,也是推動能源體系綠色低碳轉型的重點。目前。國內氫能源生產的上市公司主要包括:中國(600028)、華昌化工(002274)、東華能源(002221)、衛星石化(002648)、金馬能源(06885.HK)、鴻達興業(002002)、凱美特氣(002549)、寶豐能源(600989)、金宏氣體(668106)、濱化股份(601678)、嘉化能源(600273)、航天工程(603698)、美錦能源(000723)、中國石油(601857)、隆基股份(601012)、*ST金鴻(000669)、東華科技(002140)、億利潔能(600277)等,以及國家能源集團、寶武集團、河鋼集團等企業。

氫能源行業依據企業的注冊資本劃分,可分為3個競爭梯隊。其中,注冊資本大于100億元的企業有中國石油、國家能源集團、中國石化、寶武集團、河鋼集團;注冊資本在10-100億元之間的企業有:寶豐能源、美錦能源、隆基股份、鴻達興業、億利潔能等;華昌化工、凱美特氣、東華科技、航天工程、金馬能源等企業的注冊資本在10億元以下。

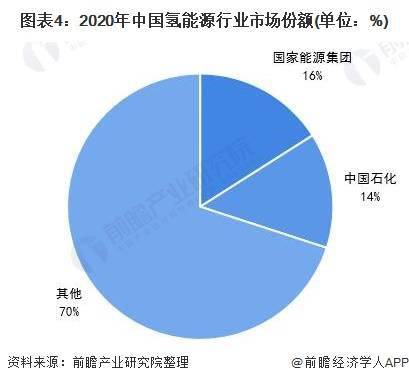

2、中國氫能源行業市場份額:中國石化和國家能源集團兩大企業

目前,中國為全球第一產氫大國。2012-2020年,中國氫氣產量整體呈穩步增長趨勢。2020年,中國氫氣產量超過2500萬噸,同比增長13.6%。其中,中國石化和國家能源集團是國內氫氣產量最大的兩家企業,中國石化氫氣年生產量達350萬噸,占全國氫氣產量的14%;國家能源集團年生產400萬噸的氫氣,占總體產量的16%。

總體來看,我國氫能源生產市場集中度較低,2020年氫能源生產市場CR2僅為30%。主要是因為國內企業的氫氣產量較為分散,大部分企業僅有幾百、幾千噸的氫氣產量;部分發展較好的企業生產規模能破萬;能達到百萬噸級別的鳳毛麟角。不過隨著各大央企進入氫能源行業,陸續有大型企業表示開展氫能源行業布局,未來市場集中度將會提升。

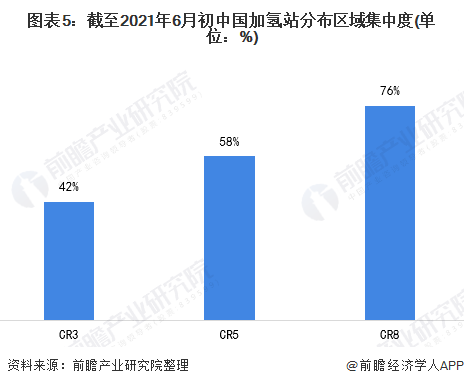

3、中國氫能源行業區域集中度:區域發展相較集中

從氫能源加氫站建設情況來看,我國加氫站主要集中在東部沿海等氫燃料電池汽車產業發展較為領先的省市,如廣東、上海等。截至2021年6月初,我國加氫站共建成141座,其中119座在運營,22座已建成,還有73座正在建設,118座規劃建設。廣東省已運營、已建成、在建及擬建的加氫站共61座,排名全國第一,占比;上海44座,排名第二,占比13%;河北36座,占比11%。

從數據中可以看出,全國前8個省市的加氫站布局占到總體的76%,目前國內氫能源行業區域發展相較集中。

4、中國氫能源行業企業布局及競爭力評價:兩大企業競爭力較強

氫能源行業公司中,國家能源集團和中國石化的氫氣生產能力最強,這兩家企業均在全國各地進行業務布局,參與全產業鏈的環節。其他企業也通過自身業務發展、創建氫能公司、參股相關公司等方式布局氫能源行業。

從企業氫能業務的競爭力來看,國家能源集團和中國石化的競爭力排名較強;其次是寶武集團、中國石油、河鋼集團、華昌化工等企業,在業務布局和生產規模等方面均較為領先。

5、中國氫能源行業競爭狀態總結

從五力競爭模型角度分析,目前,我國氫能源行業屬于新能源行業,替代品威脅較大;現有競爭者數量適中,市場競爭逐漸激烈;上游供應商一般為能源化工等企業,議價能力較強,而下游消費市場主要是包括工業、建筑等傳統領域應用以及氫燃料電池車等應用,議價能力較弱;同時,雖然行業技術門檻較高,但行業十分火熱,眾多企業布局氫能源行業,潛在進入者威脅較大。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。