京東的用戶激增,加上被女股神Cathie Wood重新買入,股價即將大翻身?

與阿里巴巴距離繼續縮窄

先看業績,在今年第二季,京東的電商業務持續擴張,季度收入同比增長26.2%,反映疫情持續推動電商滲透。

截至今年6月底止12個月,京東的年度活躍用戶數按年增加了27.4%至5.319億。同期,阿里巴巴的中國零售市場年度活躍消費者數量的同比增速只有近12%,但水平繼續領先有8.28億。

展望中期,京東有望受惠相對低基數效應而保持領先增速,逐漸趕上阿里巴巴。

盈利能力依然偏弱

雖然京東的滲透力持續提升,活躍用戶數顯著上升,但盈利能力依然是大幅落后于龍頭阿里巴巴。

在第二季度,京東的經營溢利率不足1%,經營利潤水平約為3億元,相對阿里巴巴的約15%及約308億元明顯為低。

這主要可歸因于京東的電商業務以自營零售為主,銷售邊際非常低,而阿里巴巴主要做平臺營運,收入主要源于商戶的增值服務費用及銷售傭金,邊際遠較零售業務為高。

長線來看,即使京東的規模可以追得上阿里巴巴,盈利能力恐怕亦難與阿里巴巴媲美。

京東難媲美阿里巴巴

除了業務邊際有顯著差別,阿里巴巴的議價能力及變現潛力亦較強。

阿里巴巴的客戶主要是平臺上的商戶,客戶為求增加銷售,選用增值服務的意欲會較高,阿里巴巴開拓收益來源的空間亦較大,如最近業績中便指出有推薦信息流等新變現模式。

至于京東,其自營零售業務處于競爭非常激烈的市場,提價能力受限,往績期內的持續低邊際亦可反映出這一點。

阿里巴巴目前所面臨的規管風險較高,京東可在阿里巴巴放慢腳步之際加快滲透,但自營零售模式的盈利能力仍難與阿里巴巴的平臺模式媲美。

然而,作為電商及科技股,評估價值的關鍵指標最重要看用戶數及流量等,因為變現屬商業模式調整,改變及修改雖不易,惟若已成功吸收客戶的話,要提升每名客戶價值難度是相對低,這也是為何京東績后被追捧。

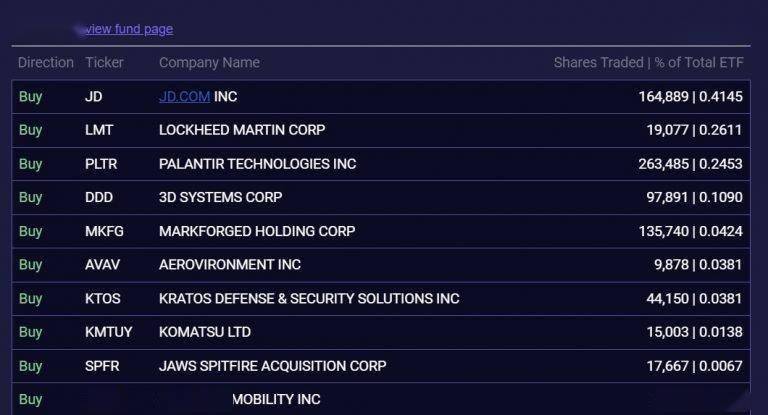

女股神Cathie Wood旗下Autonomous Technology & Robotics(自動化科技及機械 ETF也見再買入京東。正所謂口里說不,身體卻誠實,難掩其看好取態。

京東長線仍是具價值的股票,從京東的港股走勢來看,在310元會有較大的阻力,該位置屬4月至7月的橫行區頂部,再向上看340元水平。

不過,雖然市場氣氛好轉,但投資者亦不忘市場監管因素不會消除,買入要有面對短期波動的心理準備。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。