● 消費金融行業(yè)已進入規(guī)范期,近年來延續(xù)強監(jiān)管的主基調(diào),監(jiān)管對互聯(lián)網(wǎng)金融強勢整改,行業(yè)政策密集出臺,消費金融公司作為持牌金融機構,或?qū)⒂瓉砀玫陌l(fā)展契機。

●消費金融牌照自2020年審批提速后再次放緩,截至2022年6月末,已有30家消費金融公司開業(yè)。初期成立的消費金融公司注冊資本規(guī)模普遍偏小,頭部消費金融公司增資頻繁,資本實力出現(xiàn)分化;整體增速呈放緩趨勢,但仍保持較高水平;股東背景以銀行系消費金融公司為主,參與主體趨于多元化;發(fā)行ABS和金融債為主要直接融資渠道,二級資本債發(fā)行尚待突破。

● 業(yè)務模式可分為助貸兜底、聯(lián)合貸和自營,其中助貸業(yè)務需關注合規(guī)風險,未來或以自營、聯(lián)合貸業(yè)務模式為主。產(chǎn)品形態(tài)方面,自營APP為消費金融公司業(yè)務拓展的重要渠道及存量用戶運營的主要載體,但運營成果出現(xiàn)分化;產(chǎn)品同質(zhì)化明顯。

● 財務表現(xiàn)分化加劇,2021年消費金融公司平均資本回報率普遍有所提升,頭部消費金融公司呈現(xiàn)良好發(fā)展勢頭。

● 未來消費金融市場或形成以銀行、消費金融公司、互聯(lián)網(wǎng)頭部平臺為主的競爭格局;金融科技軟實力將構成消費金融公司核心競爭力。

一、消費金融行業(yè)發(fā)展歷程

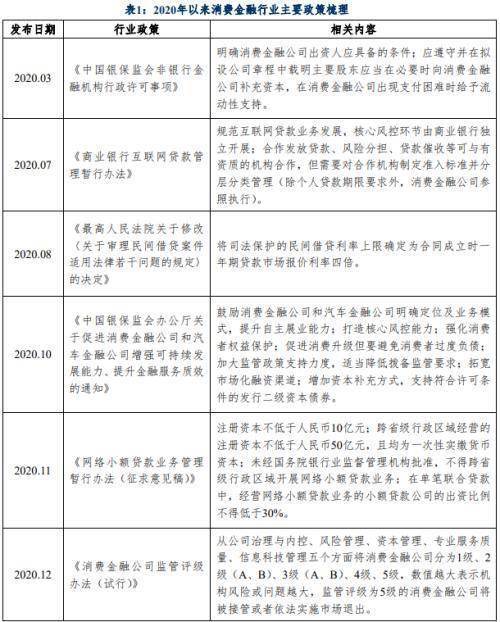

消費金融[1]行業(yè)已進入規(guī)范期,近年來延續(xù)強監(jiān)管的主基調(diào),行業(yè)政策密集出臺,作為持牌金融機構,消費金融公司的發(fā)展機遇和挑戰(zhàn)并存

自1985年第一張信用卡發(fā)行至今,中國消費金融市場經(jīng)歷了37年的發(fā)展,作為逐漸牌照化的行業(yè),監(jiān)管政策對整個行業(yè)發(fā)展起著至關重要的作用,本文通過梳理相關政策,將消費金融行業(yè)發(fā)展歷程總結為萌芽期、試點期、發(fā)展期、整頓期及規(guī)范期五個階段:

萌芽期(1985-2009年),消費金融行業(yè)發(fā)展前緩后快,以銀行信用卡業(yè)務為主。1998年起,中國人民銀行鼓勵銀行積極開展個人消費信貸業(yè)務,發(fā)布了《關于開展個人消費信貸的指導意見》等一系列文件,消費金融行業(yè)迎來首輪發(fā)展。2002年中國銀聯(lián)成立,各銀行通過銀聯(lián)跨行交易清算系統(tǒng),實現(xiàn)了系統(tǒng)間的互聯(lián)互通,信用卡業(yè)務步入快速發(fā)展通道。2007年中國第一家P2P公司“拍拍貸”在上海成立,互聯(lián)網(wǎng)金融平臺應運而生。

試點期(2009-2013年),消費金融公司開始試點,互聯(lián)網(wǎng)金融平臺迎來發(fā)展。2009年銀保監(jiān)會(原銀監(jiān)會)發(fā)布《消費金融公司試點管理辦法》,鼓勵民間資本進入消費金融領域,次年首輪4家消費金融公司試點成立,主要面向中低收入、長尾客戶,有效補充了銀行的個人信貸業(yè)務。2011年起,得益于互聯(lián)網(wǎng)金融發(fā)展積累的數(shù)據(jù)及用戶優(yōu)勢,各大互聯(lián)網(wǎng)公司加快消費金融領域布局,互聯(lián)網(wǎng)金融平臺如雨后春筍般陸續(xù)成立,截至2013年末,P2P平臺數(shù)量達到800家。

發(fā)展期(2013-2016年),消費金融公司完成全國布局,互聯(lián)網(wǎng)金融平臺無序擴張。2013年銀保監(jiān)會頒布新的《消費金融公司試點管理辦法》,消費金融公司進入擴張期,試點范圍擴至全國。同時,國內(nèi)互聯(lián)網(wǎng)化程度不斷加深、金融科技不斷發(fā)展,互聯(lián)網(wǎng)金融平臺業(yè)務遍地開花,截至2015年末,P2P平臺數(shù)量達2,595家,而當年問題平臺數(shù)量即有1,156家,引起監(jiān)管重視。2016年,銀保監(jiān)會、工業(yè)和信息化部、公安部、互聯(lián)網(wǎng)信息辦公室聯(lián)合發(fā)布《網(wǎng)絡借貸信息中介機構業(yè)務活動管理暫行辦法》,規(guī)定個人網(wǎng)貸上限,拉開對此輪互聯(lián)網(wǎng)金融亂象的監(jiān)管序幕。

整頓期(2016-2020年),監(jiān)管整頓P2P平臺亂象,消費金融公司發(fā)牌放緩。2016年,網(wǎng)絡貸款亂象叢生,利率畸高、暴力催收、隱私泄露等惡性事件層出不窮,監(jiān)管政策導向以整頓清理為主。2017年以來,互聯(lián)網(wǎng)金融風險專項整治工作領導小組辦公室、P2P網(wǎng)貸風險專項整治工作領導小組辦公室陸續(xù)發(fā)布《關于規(guī)范整頓“現(xiàn)金貸”業(yè)務的通知》、《關于做好網(wǎng)貸機構分類處置和風險防范工作的意見》等一系列文件,規(guī)定小額貸款公司信貸資產(chǎn)轉(zhuǎn)讓、資產(chǎn)證券化等產(chǎn)品不得出表,并分類處置P2P平臺,大部分予以取締,部分機構向網(wǎng)絡小額貸款公司、助貸機構轉(zhuǎn)型或為持牌資產(chǎn)管理機構引流。截至2020年末,P2P平臺數(shù)量已清零。此階段,監(jiān)管對非持牌機構管控趨嚴以及牌照發(fā)放門檻提高,消費金融行業(yè)進入合規(guī)整頓期。

規(guī)范期(2020年至今),消費金融監(jiān)管政策密集出臺,行業(yè)發(fā)展步入新階段。2020年起,消費金融行業(yè)政策密集出臺,在經(jīng)濟下行壓力增大疊加疫情反復的背景下,政策以規(guī)范提質(zhì)為主,消費金融公司牌照審批提速后再度放緩。隨著監(jiān)管逐步常態(tài)化,外部發(fā)展環(huán)境進一步規(guī)范,消費金融公司作為銀保監(jiān)會管轄下的消費信貸專營機構,或?qū)⒂瓉砀玫陌l(fā)展契機;但在行業(yè)競爭加劇下,消費金融公司分化明顯、同質(zhì)化現(xiàn)象嚴重等問題也對消費金融公司的經(jīng)營發(fā)展提出更高要求。

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

- 消費金融牌照自2020年審批提速后再次放緩2022-10-20

- 中證1000指數(shù)來到重要阻力位 預計調(diào)整不會2022-10-20

- 【天天聚看點】羅永浩退網(wǎng)失敗?重返淘寶直2022-10-20

- 全國居民消費價格同比增長2.8% 較前值擴2022-10-20

- 世界訊息:拜登呼吁油企暫停回購股票,官宣2022-10-20

- 9月金融和通脹數(shù)據(jù)公布 對債市走勢影響有限2022-10-20

- 生豬期貨主力合約站上24000元/噸大關 最高2022-10-20

- Netflix公布了該公司財報 周二納斯達克綜2022-10-20

- 世界快訊:海蘭結局是什么?如懿傳劇情簡介2022-10-20

- 港交所首三季盈利按年跌28%至70.99億港元 2022-10-20

- 世界百事通!張惠妹怎么突然胖了?張惠妹近2022-10-20

- 天天日報丨朱一龍和朱時茂什么關系?2022-10-20

- 當前熱點-林志玲的老公是誰?林志玲個人資2022-10-20

- 每日精選:頂上戰(zhàn)爭紅發(fā)出場是第幾集?頂上2022-10-20

- 【聚看點】名揚花鼓中花鼓真的是公主嗎?名2022-10-20

- 【天天新要聞】邱禮濤的腳怎么了?2022-10-20

- 天天速看:劉媛媛老公是誰?劉媛媛是什么職2022-10-20

- 即時:大明王朝1566為什么被禁?大明王朝152022-10-20

- 時訊:蝸居主題曲叫什么?蝸居劇情簡介?2022-10-20

- 【世界聚看點】琉璃美人煞的原著小說叫什么2022-10-20

- 全球今亮點!意難忘一共多少集?意難忘劇情2022-10-20

- 天天頭條:陳秀珠的個人資料簡介?陳秀珠的2022-10-20

- 世界視點!媽媽在等你一共多少集?媽媽在等2022-10-20

- 【天天新視野】魏大勛家世北京怎么樣?魏大2022-10-20

- 當前要聞:死神完結了嗎?死神講述了什么情2022-10-20

- 環(huán)球熱資訊!幻城櫻空釋喜歡嵐裳嗎?幻城劇2022-10-20

- 全球快資訊丨蘭嫣是什么電視劇的角色?講了2022-10-20

- 天天播報:幸福觸手可及幾點在湖南衛(wèi)視播?2022-10-20

- 當前關注:雪莉經(jīng)歷了什么?雪莉什么時候退2022-10-20

- 罕見!股市的上漲天數(shù)比例是1974年以來最低2022-10-20

- 特斯拉即將向歐洲客戶交付Model S Plaid

- 知情人士透露:iPhone 14 Plus出貨幾周后蘋果便削減產(chǎn)能

- 前美國宇航局宇航員詹姆斯·麥克迪維特于10月13日去世

- 微軟CEO薩提亞·納德拉:企業(yè)應當通過數(shù)據(jù)來判斷員工的表現(xiàn)

- 韓國已建成該國地下最深的研究設施 實驗室將為宇宙問題的研究提供助力

- “卡車界特斯拉”、電動卡車制造商Nikola創(chuàng)始人Trevor Milton被判證券欺詐

- 華中農(nóng)業(yè)大學科研團隊破解玉米高抗高產(chǎn)基因密碼

- 前沿科技何時走下“神壇” 進入尋常百姓家?

- 美股卻神奇低開高走 A股3000點地平線基礎越來越堅實

- 制造業(yè)仍然是穩(wěn)增長的主力 宏觀政策或?qū)⒈3謹U張性趨勢延續(xù)至明年

資訊

- 天天熱推薦:臨安市教研網(wǎng)怎么登陸?臨安教育網(wǎng)首頁網(wǎng)址?

- 環(huán)球訊息:網(wǎng)球的規(guī)則是怎樣的?網(wǎng)球場上的規(guī)則有哪些?

- 焦點快報!北京青年主題曲是什么歌?北京青年全部歌曲有哪些?

- 每日觀點:展昭怎么死的?五鼠都是怎么死的?

- 世界視訊!深圳海洋世界門票多少錢?深圳室內(nèi)兒童樂園排名一覽?

- 天天熱頭條丨袁隆平的貢獻是什么?袁隆平發(fā)明水稻的故事是什么?

- 觀察:六一兒童節(jié)的說說怎么發(fā)?提前慶祝六一兒童節(jié)句子有哪些?

- 視訊!蕭后歷史簡介?歷史上的蕭皇后到底有多美?

- 【環(huán)球播資訊】劍網(wǎng)三哪個職業(yè)厲害?劍網(wǎng)3最強職業(yè)排行是怎樣的?

- 觀熱點:正常行駛撞死人坐牢嗎?無證駕駛撞死人怎么辦?

焦點

- Meta市值縮水至2017年水平 扎克伯格身價排名跌出全球前十

- “雙11”成立自營物流公司 菜鳥回應:消息不實

- 瑞信(CS.US)CEO發(fā)表備忘錄 試圖讓市場相信其財務穩(wěn)定性

- 財務大臣重申捍衛(wèi)日元立場 日本央行9月政策會議摘要提及政策轉(zhuǎn)向

- 英國迎來黃金搶購潮 新政府“迷你預算”刮起恐慌風暴

- 高盛:美國家庭和外國投資者將分別凈拋售1000億美元股票

- 違約概率飆升至至少10年來最高水平 百年銀行巨頭瑞信被傳“爆雷”!

- 美聯(lián)儲在加息速度問題上已現(xiàn)分歧 市場Q4能否扭轉(zhuǎn)頹勢?

- 進一步加碼全球黃油市場 威士蘭乳業(yè)收購新西蘭乳企Canary Foods

- 國際能源署警告:歐洲在今年冬天將面臨“史無前例”的天然氣短缺風險