在冷鏈運輸日益關鍵的今日,相關設備廠商卻在面臨著“增收不增利”的尷尬局面。

7月1日,浙江星星冷鏈集成股份有限公司(下稱“星星冷鏈”)的上交所IPO申請獲證監會受理。

作為一家制冷設備制造商,星星冷鏈此次IPO計劃發行不超過1.61億股募集13.92億元投向“臺州新生產基地建設項目”、“智能化改造及產能擴建項目”以及補充流動資金。

2019年至2021年,星星冷鏈營業收入分別為49.91億元、53.13億元和57.51億元,歸母凈利潤分別為3.42億元、1.72億元和1.74億元。但是細究來看,原材料成本大漲造成毛利率下滑,讓星星冷鏈陷入了“增收不增利”的尷尬局面。

在星星冷鏈沖刺上市的B面,A股市場上與其名字相似的一家公司——ST星星(300256.SZ)卻在面臨終止上市的風險。

兩家公司并非毫無聯系。作為星星冷鏈創始發起人之一葉仙玉,曾是ST星星的第一大股東兼實控人,而就在ST星星業績暴雷的前一年,葉仙玉出讓其股權給其他股東,成功套現超4億元。

而在此次IPO申請中,星星冷鏈的實控人也不再是葉仙玉,轉而通過一次上市前關聯方收購的葉仙玉弟弟葉玉斌、弟妹戚麗君夫婦所掌控。

上市前的收購也帶來了一些潛在問題,截至2021年底,星星冷鏈的資產負債表中仍有超2億元的大額商譽,這對其業績穩定性構成潛在威脅;迄今尚未恢復至疫情前業績水平的星星冷鏈,此番IPO闖關仍然存在眾多不確定性。

原材料漲價挫傷毛利率

2019年至2021年縮水了近一半的歸母凈利潤,是星星冷鏈此次IPO所面臨的業績尷尬。

星星冷鏈的制冷設備按照應用場景可以分為商用、商超、家用和醫用等類別。

雖然商用制冷設備是收入占比最高的“拳頭產品”,但是毛利率卻不斷走低——2019年至2021年,該產品的收入分別為26.85億元、29.18億元和32.03億元,占比分別為55.18%、56.18%和56.63%;但2021年的毛利率僅為22.34%,較2019年下滑了7.46個百分點。

星星冷鏈的總體毛利率也在一路走低——2019年至2021年,毛利率分別為26.49%、17.29%、16.53%。

這其中固然有新收入準則下對運輸等費用計入營業成本的影響,但是剔除這一影響后,星星冷鏈2021年總體毛利率仍僅有21.20%,較2019年下滑5.29個百分點。

細究毛利率不斷走低的原因,或指向了原材料成本的漲價。

星星冷鏈的制冷設備產品所需要的零部件包括壓縮機、鋼板等。其中,單價漲幅最大的是玻璃制品,其2021年的單價高達62.76元,是2019年價格的1.83倍;同期壓縮機單價達到121.10元,相比2019年上漲了3.27個百分點;普通鋼板價格同期單價可達到6.52元,是2019年價格的1.34倍。

相較于前述零部件的價格暴漲,星星冷鏈的產品單價并未有較大的提升。

以商用制冷設備為例,該產品2021年的單價為1115.72元,相比于2019年僅上漲了4.39%。部分產品價格甚至出現了下滑——商廚制冷設備2021年的單價僅為3290.30元,相較2019年下降了1.08個百分點。

在客戶面前缺乏議價能力、面對上游原材料供應商漲價卻無可奈何,是冷鏈設備廠商當前的主要困境。

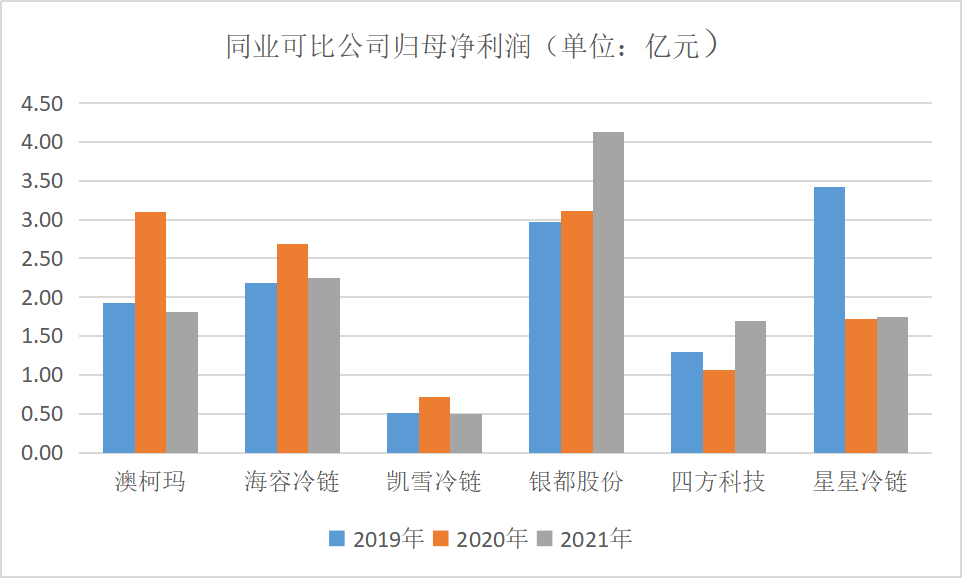

在星星冷鏈所列出的5家同業可比公司中,除了銀都股份(603277.SH)的歸母凈利潤出現大幅度上漲外,其他企業2021年的業績表現都出現不同程度的下滑。例如,澳柯瑪(600336.SH)、凱雪冷鏈(831463.NQ)2021年歸母凈利潤分別為1.80億元、0.50億元,分別同比下滑了41.94%、29.58%。

商譽風險高懸

對星星冷鏈業績起到重要支撐的是子公司廣東星星制冷設備有限公司(下稱廣東星星),截至2021年年底,廣東星星的總資產為11.51億元,占星星冷鏈的資產總額比例為19.82%。

雖然資產占比不算高,但是廣東星星2021年的凈利潤高達1.26億元,占合并口徑下歸母凈利潤總額的比例超過7成。

一家子公司提供如此高比例的業績貢獻,緣起于星星冷鏈上市前對關聯方資產的一場收購。

2017年7月,星星冷鏈以1.29億元的現金和3.88億元的股份支付、共計5.17億元的交易總價,將彼時實控人葉仙玉之弟葉玉斌、弟妹戚麗君旗下的廣東星星100%的股權“收入囊中”。

這場收購為星星冷鏈創造更大的業績同時,也帶來了不少的后遺癥。

一方面,主要負責商用制冷設備業務的廣東星星創造了星星冷鏈超過7成以上的利潤,這也構成了星星冷鏈對廣東星星的強依賴度。

另一方面,對廣東星星的收購還形成了高達2.06億元的商譽,占收購總價比例接近4成,如此之高的商譽比例,以及后續可能帶來的商譽減值風險,都有可能對星星冷鏈的業績造成潛在沖擊。

實控人認定疑云

截至遞交招股書前,星星冷鏈的實控人為葉玉斌、戚麗君,二者合計控制公司50.34%的股份。

但是在這一股權結構的背后,作為葉玉斌之兄、ST星星前實控人的葉仙玉,同樣是星星冷鏈的重要操盤人。

早在星星冷鏈創立之初,就由葉仙玉及其控制的ST星星等主體共同發起成立,而在星星冷鏈不斷引入外部股東的2010年至2016年,葉仙玉也一直是該公司的實際控制人。

直到2017年,葉玉斌夫婦才通過星星冷鏈對廣東星星的并購一舉成為前者的股東,累計持股比例達17.33%。次年,葉仙玉控制的港股公司星星集團(1560.HK)又以3.44元/股的價格將其持有的星星冷鏈33%股份轉讓給葉玉斌夫婦旗下的廣東星星投資控股有限公司(下稱星星控股)。

至此,星星冷鏈的實控人才從葉仙玉搖身一變成為葉玉斌夫婦,后者合計持股比例達50.34%,而星星冷鏈也在2年后啟動了IPO輔導,實控人的這一變更,似乎恰好達標了IPO對實控人的穩定性要求。

直至2022年申報IPO前夕,葉玉斌夫婦成為星星冷鏈實控人的時間約為45個月,而《首次公開發行股票并上市管理辦法》中對實控人36個月內不能變更的要求。

葉仙玉也并非”全身而退“,截至遞交招股書前,其連同星星集團仍持有星星冷鏈24.79%的股份,系第二大股東,同時也與實控人一道做出了長達36個月的鎖定期承諾。

盡管如此,但葉仙玉卻并未被一同認定為實控人,這也引發了一定的市場爭議。

“其實導致實控人變化的主要是輔導之前的那場收購,但收購本身是關聯方交易,同時被收購公司和發行人名稱、品牌上都具有一定的重合度,而且發行人的前實控人操盤了很多年,還和實控人本身存在親屬關系。”一位投行人士指出:“但為何最后沒有被認定為實控人,這個信批結論是否真實,可能還是需要進一步探討。”

這不是葉仙玉首次“讓出”實控人的位置。自2018年開始,本是ST星星第一大股東的葉仙玉便開始逐步減持其股份,2020年更是直接將其持有的ST星星8%的股份以6.21元/股轉讓給萍鄉中州信安商業管理中心(有限合伙),套現約4.76億元。

詭異的是,就在葉仙玉2020年大肆減持后,2021年8月ST星星突發公告稱其2020年年報出現會計差錯,即調減31.67億元的營業收入、補充計提商譽減值準備8.76億元等,這一操作直接讓2020年本該有0.52億元凈利潤的ST星星滑落至虧損狀態,凈虧損更是達到24.93億元。

盡管葉仙玉目前還持有ST星星1.27%的股份,但是彼時的大額套現已為其避免了不少損失。

截至7月15日,ST星星收盤價已跌至2.59元/股,較葉仙玉的減持價格回撤幅度達58.29%

值得一提的是,葉仙玉目前還控制著1家港股上市公司星星集團和1家A股公司水晶光電(002273.SZ),其中水晶光電還在計劃分拆子公司夜視麗新材料股份有限公司(下稱夜視麗)至創業板上市。

這也意味著,若是星星冷鏈、夜視麗IPO闖關成功,則與葉玉仙、葉玉斌兄弟二人相關的上市公司數量將達到4家之多。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 浙江星星冷鏈集成股份有限公司上交所IPO申2022-07-18

- 電影《抬頭見喜》宣布殺青 黃小蕾王迅主演 2022-07-18

- 《人生大事》票房破13億 暑期檔影市終于2022-07-18

- 相繼出海,國產劇在海外真的火了嗎? 2022-07-18

- 還有四千多家影院沒營業,全國實際營業率低2022-07-18

- 唐人經紀及律師方發布胡歌肖像和姓名權案維2022-07-18

- 時代峰峻發布聲明否認與粉絲發生糾紛的是團2022-07-18

- 澄清“打人”一事!時代峰峻表示安保公司已2022-07-18

- 獲賠30萬元!趙麗穎訴母嬰產品公司侵權勝訴2022-07-18

- 笑果文化起訴自媒體侵犯著作權案勝訴 2022-07-18

- 國家一級演員孫濱在成都家中去世 享年93歲2022-07-18

- 當前聚焦:小男孩發現天文館錯誤百出 氣到2022-07-18

- 維生素e涂抹方法 維生素e可以增長睫毛嗎?2022-07-18

- 后背痤瘡型痘痘的原因是什么 后背痤瘡型痘2022-07-18

- 造成皮膚干燥的原因有哪些 皮膚太干燥怎么2022-07-18

- 皮膚色素沉著的種類 皮膚色素沉著怎么辦2022-07-18

- 面部長斑的原因分析 面部長斑的原因分析2022-07-18

- 倍恩喜羊奶粉助力孩子健康成長的不二選擇2022-07-17

- 首屆“陽光主播-我的家鄉我代言”全國選拔2022-07-17

- 5G北斗車載智能安全系統ADAS/360全景環視盲2022-07-17

- 天天關注:MIT物理學家利用量子“時間逆轉2022-07-17

- 【天天新要聞】SpaceX龍飛船跟ISS完成對接2022-07-17

- 全球觀速訊丨功成身退!天舟三號撤離空間站2022-07-17

- 【天天快播報】四川樂山一餐廳發現恐龍足跡2022-07-17

- 世界觀速訊丨花了100億美元送上天的相機拍2022-07-17

- 環球快播:新奇跡藥物或能使人類的壽命延長2022-07-17

- 當前最新:研究發現DNA納米設備注射液可安2022-07-17

- 要聞:詹姆斯-韋伯太空望遠鏡5月遭遇了令人2022-07-17

- 【天天速看料】首款國產科學計算軟件研發成2022-07-17

- 全球熱議:MIT的Ramn實驗室:站在生物建造的2022-07-17