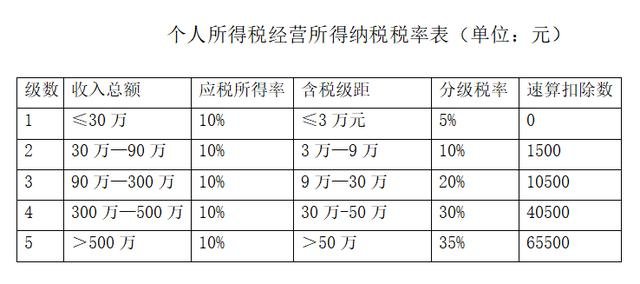

稅率是什么介紹

稅率是指被征稅對象的比例或金額。稅率不僅是衡量稅負的重要標志,也是計算稅額的尺度。

有哪些稅率分類?

中國現行稅率主要包括比例稅率、固定稅率和累進稅率三種。

一、比例稅率

也就是說,無論金額大小,對同一征稅對象規定相同的征稅比例。中國的營業稅、增值稅、城市維護建設稅和企業所得稅等都是采用比例稅率。

1、單一比例稅率表示相同的比例稅率適用于同一納稅對象的所有納稅人。

2、差別比例稅率表示同一納稅對象的不同納稅人按不同比例納稅。

具體來說,它分為以下三種形式:

①產品差別比例稅率:不同的產品適用不同的比例稅率,同一產品采用相同的比例稅率,如消費稅和關稅;

②行業差別比例稅率:即同一行業采用相同的比例稅率,不同行業適用不同的比例稅率,如營業稅;

③地區差別比例稅率:即不同地區適用不同的比例稅率,同一地區采用相同的比例稅率,如城市維護建設稅。

3、稅法只規定了最低稅率和最高稅率,幅度比例稅率表示對于同一應稅對象,各地區在此范圍內確定具體的使用稅稅率。

第二,固定稅率

固定稅率是一種特殊稅率的形式。它不是按照征稅對象的比例來征收的,而是按照征稅對象的計量單位來征收的,所以也叫固定稅,它一般適用于定量征收的稅種。它的優點是:它是按數量評估,而不是按從價評估,這有利于鼓勵納稅人提高產品質量和包裝,而且計算簡單。但是,由于稅額的規定與價格的變化相脫離,當價格下降時,就會限制納稅人的生產經營積極性,當價格上漲時,國家財政收入不能與國民收入同步增長。在具體應用中,它分為以下幾類:

1、地區差別稅額:根據不同地區經濟發展的不同情況,即為了照顧不同地區生產水平、自然資源和利潤水平的差異,制定不同的稅額;

2、范圍稅:即中央政府只規定一個征稅范圍,各地根據本地區的實際情況,在中央政府規定的范圍內確定實施金額;

3、分類納稅:稅收分為幾個類別和等級,各級別從低到高規定相應的稅種。高等級的稅是高的,而低等級的稅是低的,這具有累進稅的性質。

第三,累進稅率

累進稅率是指根據征稅對象的多少劃分幾個等級,每個等級從低到高設定相應的稅率。征稅對象的金額越大,稅率越高,金額越小,稅率越低。由于計算方法和依據不同,累進稅率分為以下幾類:

1、全累進稅率:即根據對應的稅率計算納稅對象的金額。當征稅對象提高到一定水平時,征稅對象的金額按較高的稅率征稅;

2、全稅率累進稅率:與全稅率累進稅率的原則相同,但累進稅率的依據不同。全累進稅率是以征稅對象的金額為基礎的,而全累進稅率是以征稅對象的一定比例為基礎的,如銷售利潤率和資金利潤率;

3、超額累進稅率:即按照金額將納稅對象劃分為幾個等級,每個等級都規定了從低到高的相應稅率,每個等級都按照同等級的稅率征稅;

4、超額累進稅率:與超額累進稅率的原則相同,只是征稅對象的一定比例,而是累進稅率的依據不是征稅對象的數量。

在以上不同稅率中,全額累進稅率和全率累進稅率優點在于計算簡單方便,缺點是兩個級距的臨界點稅負不合理;超額累進稅率和超率累進稅率的缺點在于計算相對復雜,優點在于稅負較為合理且累進程度較緩。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。