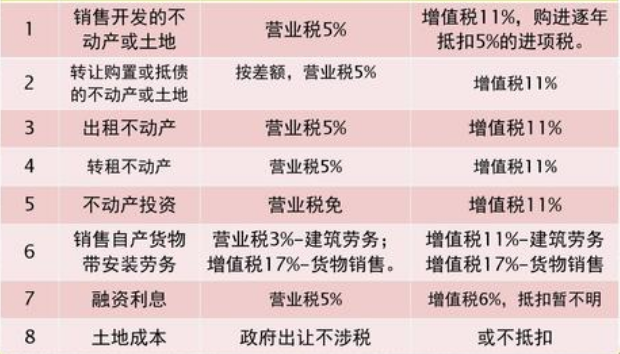

營(yíng)業(yè)稅改征增值稅是什么

營(yíng)業(yè)稅改征增值稅是指以前用營(yíng)業(yè)稅繳納的應(yīng)稅項(xiàng)目改征增值稅。營(yíng)改增最大的特點(diǎn)是減少雙重征稅,可以促進(jìn)社會(huì)更好的良性循環(huán),幫助企業(yè)減輕稅收負(fù)擔(dān)。

營(yíng)業(yè)稅改征增值稅對(duì)企業(yè)的影響是什么

(一)減少企業(yè)重復(fù)征稅,有利于提高企業(yè)利潤(rùn)。在我國(guó)的稅制結(jié)構(gòu)中,增值稅和營(yíng)業(yè)稅是兩個(gè)最重要的流轉(zhuǎn)稅。增值稅是中國(guó)最大的稅種,營(yíng)業(yè)稅是中國(guó)最大的地方稅。其中營(yíng)業(yè)稅的計(jì)稅依據(jù)是總營(yíng)業(yè)額,增值稅的計(jì)稅依據(jù)是當(dāng)期增值額。過去這兩種稅制同時(shí)存在,有效地增加了國(guó)家和地方政府的財(cái)政積累。然而,隨著經(jīng)濟(jì)的發(fā)展,兩稅并行的不合理性逐漸暴露出來,主要表現(xiàn)在營(yíng)業(yè)稅的過度流通,其間存在重復(fù)征稅的現(xiàn)象。

同時(shí),增值稅和營(yíng)業(yè)稅范圍的不同,使得增值稅無法形成完整的鏈條,導(dǎo)致重復(fù)征稅的發(fā)生。例如,當(dāng)一家建筑企業(yè)在建筑材料,購買使用時(shí),這部分材料已經(jīng)以營(yíng)業(yè)稅的形式征收,但當(dāng)企業(yè)完成建筑并以實(shí)物出售時(shí),這部分原材料仍然必須以營(yíng)業(yè)稅的形式再次繳納,這相當(dāng)于對(duì)這部分原材料的重復(fù)征稅,這無疑增加了企業(yè)的負(fù)擔(dān),影響了企業(yè)利潤(rùn)的提高。“營(yíng)改增”后,這部分建筑材料可以抵扣,從而避免雙重征稅,提高企業(yè)利潤(rùn)。據(jù)估計(jì),“營(yíng)改增”試點(diǎn)后,2013年企業(yè)負(fù)擔(dān)將減少1200億元左右。

(二)有利于調(diào)動(dòng)企業(yè)技術(shù)創(chuàng)新的積極性,促進(jìn)企業(yè)設(shè)備升級(jí)。企業(yè)資產(chǎn)中有大量的大型生產(chǎn)設(shè)備,其資產(chǎn)價(jià)值非常高。過去這部分固定資產(chǎn)在增值稅中不能用于企業(yè)折扣,企業(yè)缺乏升級(jí)改造這部分設(shè)備的動(dòng)力。企業(yè)為了降低固定資產(chǎn)的折舊,往往會(huì)將這部分資產(chǎn)的價(jià)值最大化,使其能夠不間斷地24小時(shí)工作生產(chǎn)。即使這部分固定資產(chǎn)很舊,企業(yè)也不愿意輕易放棄,導(dǎo)致高污染高耗能企業(yè)頻發(fā)。對(duì)此,2009年我國(guó)推出的《增值稅暫行條例》對(duì)固定資產(chǎn)抵扣做出了新的規(guī)定,從而調(diào)動(dòng)了企業(yè)進(jìn)行技術(shù)改造和設(shè)備更新的積極性。據(jù)統(tǒng)計(jì),2012年,中國(guó)企業(yè)在R&D投資近1000億元,更新設(shè)備和技術(shù),實(shí)現(xiàn)產(chǎn)出效率增長(zhǎng)30%以上。

(三)有利于促進(jìn)我國(guó)服務(wù)業(yè)的快速發(fā)展和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。五年來,中國(guó)一直致力于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,希望實(shí)現(xiàn)“三產(chǎn)”的優(yōu)化配置,從而最大限度地解放和發(fā)展生產(chǎn)力。然而,與“十一五”相比,我們發(fā)現(xiàn)其中許多已經(jīng)超額完成,但只有“三產(chǎn)”的目標(biāo)沒有實(shí)現(xiàn)。根本原因在于三產(chǎn)的——服務(wù)業(yè)從來沒有真正發(fā)展壯大過。雖然其中有很多因素,但這與我國(guó)目前不合理的稅制直接相關(guān),不能刺激服務(wù)業(yè)的蓬勃發(fā)展。正如中國(guó)稅務(wù)局官員許善達(dá),所說,這是因?yàn)?ldquo;體制障礙沒有得到解決,但其他政策進(jìn)行了許多調(diào)整,這樣一個(gè)重要的體制障礙沒有得到解決,因此制造業(yè)和服務(wù)業(yè)的產(chǎn)業(yè)結(jié)構(gòu)永遠(yuǎn)無法實(shí)現(xiàn)最初的目標(biāo)。因此,要想從根本上實(shí)現(xiàn)中國(guó)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,改變制造業(yè)是唯一產(chǎn)業(yè)的現(xiàn)狀,就必須大力推進(jìn)“營(yíng)改增”,促進(jìn)高新技術(shù)的快速發(fā)展

(4)對(duì)于一些企業(yè)來說,他們的稅收可能不會(huì)減少甚至增加。當(dāng)然,“營(yíng)改增”并不是對(duì)所有企業(yè)都有利。如果企業(yè)規(guī)模小,企業(yè)的利潤(rùn)往往有限。因?yàn)闀?huì)計(jì)成本普遍較高,可能無法承受。所以,根據(jù)現(xiàn)行的增值稅規(guī)定,你可以選擇按營(yíng)業(yè)額的3%繳納增值稅,但規(guī)定中也規(guī)定,在這種情況下,你不得抵扣增值稅;因此,對(duì)于沒有完整會(huì)計(jì)賬簿的小微企業(yè),不能享受增值稅抵扣帶來的稅負(fù)減免。另外,對(duì)于一些企業(yè),比如建筑企業(yè),《增值稅暫行條例實(shí)施細(xì)則》規(guī)定,如果建筑企業(yè)提供的設(shè)備不是自產(chǎn)貨物,提供的設(shè)備和材料價(jià)值超過合同總額的50%,那么就有可能面臨全額收取增值稅的風(fēng)險(xiǎn)。在這種情況下,企業(yè)稅負(fù)不但不會(huì)減輕,反而會(huì)增加。

3.綜上所述,我們可以看到,自“營(yíng)改增”試點(diǎn)實(shí)施以來,大多數(shù)企業(yè)的稅收都有所減少,這導(dǎo)致了企業(yè)利潤(rùn)的增加,加快了中國(guó)三產(chǎn)工業(yè)的發(fā)展,促進(jìn)了中國(guó)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整。但同時(shí)我們也看到,對(duì)于一些企業(yè)來說,“營(yíng)改增”并沒有起到降低企業(yè)稅的作用,反而進(jìn)一步提高了企業(yè)稅。毫無疑問,這一結(jié)果與制定政策的初衷不符,也說明“營(yíng)改增”存在一些政策缺陷,需要在后期不斷修改,以達(dá)到減免全部企業(yè)稅,促進(jìn)企業(yè)發(fā)展的目的。

關(guān)鍵詞: 營(yíng)業(yè)稅改征增值稅介紹 營(yíng)業(yè)稅改征增值稅對(duì)企業(yè)的影響分析 營(yíng)業(yè)稅改征增值稅是什么 營(yíng)業(yè)稅改征增值稅對(duì)企業(yè)的影響是什么

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

資訊

- 營(yíng)業(yè)稅改征增值稅是什么 營(yíng)業(yè)稅改征增值稅對(duì)企業(yè)的影響是什么?

- 王海燕個(gè)人資料介紹?王海燕和張嘉譯什么關(guān)系? 新資訊

- 張嘉譯主演的電視劇有哪些?張嘉譯老婆是誰? 快報(bào)

- 張嘉倪主演的電視劇有哪些?張嘉倪資料介紹?

- 許志安鄭秀文什么關(guān)系?許志安資料介紹?

- 孫燕姿好聽的歌有哪些?孫燕姿個(gè)人資料介紹?

- 翁帆個(gè)人資料介紹?翁帆和楊振宇什么關(guān)系? 今日要聞

- 周蕊干爹是誰?周蕊個(gè)人資料介紹? 世界觀天下

- 蘇有朋個(gè)人資料介紹?蘇有朋的電視劇有哪些?

- 徐子淇個(gè)人資料介紹?徐子淇與李家誠什么關(guān)系?

焦點(diǎn)

- 美國(guó)圣誕假期有幾天?除了圣誕還有哪些節(jié)假日?

- 世界上最有錢的國(guó)家是什么中國(guó)在富有國(guó)家排第幾?

- 希臘是不是發(fā)達(dá)國(guó)家?希臘的經(jīng)濟(jì)發(fā)展靠什么?

- 越南的房?jī)r(jià)太貴 越南的房?jī)r(jià)是為什么貴?

- 美國(guó)失業(yè)率介紹 美國(guó)失業(yè)率為什么會(huì)這么高?

- 卡塔爾是哪個(gè)國(guó)家?卡塔爾是什么樣的國(guó)家呢?

- 英國(guó)脫歐現(xiàn)狀如何 英國(guó)脫歐對(duì)世界經(jīng)濟(jì)有什么影響呢?

- 韓幣有幾種 5000萬韓元等于人民幣?

- 國(guó)際油價(jià)大跌 海外爆發(fā)對(duì)各國(guó)油氣行業(yè)有什么影響?

- 知名橄欖菜企業(yè)生產(chǎn)環(huán)境觸目驚心 這看了之后誰還敢吃?