7月社融明顯低于市場預期,除了受疫情反復、地產銷量疲弱影響外,與彼時政策觀望不無關系。7月過低的社融增大了下半年“爭取最好結果”的壓力,也可能倒逼政策力度加大,導致后續社融回暖的預期可能提升。因此對低于預期的社融無需過度悲觀反應,考慮到今年以來社融一個月高一個月低的特點,8月社融好于預期的概率增大,關注后續基建、制造業和地產竣工加速帶來融資需求增速回升的可能。未來如果社融恢復超預期,則會更加有利于“銀房家”,屆時A股風格將會實現從小盤成長到大盤價值的切換。

核心觀點

【觀策·論市】社融低于預期,A股怎么看?7月社融明顯低于市場預期,其實今年在疫情、政策預期的影響下,社融相比預期呈現一個月高一個月低的特點。數據剛公布的時候市場雖然反應較極端,但影響未來一個月市場表現的關鍵在于市場對后一個月社融的預期。整體來看,728政治局會議對于財政貨幣政策的定調仍然保持擴張,7月過低的社融增大了下半年爭取最好結果的壓力,也可能會倒逼政策力度加大,導致后續社融回暖的預期可能提升。因此對7月低于預期的社融無需過度悲觀反應,關注后續基建、制造業投資和保交樓帶來融資需求增速回升的可能。當前經濟環境組合為典型的“強流動性,低社融,盈利觸底”,有利于 “新機車”表現,但隨著交易和持股集中度提升,從β行情演變為分化,輪動加劇導致操作難度加大。而未來社融恢復超預期的可能猶存,如果經濟走向類似重要年份下的穩增長路線,則會更加有利于“銀房家”表現,屆時A股風格將會實現從小盤成長到大盤價值的切換。

【復盤·內觀】本周A股市場指數多數上漲,主要原因在于,1)部分地緣風險沒有進一步發酵,市場情緒修復;2)部分核心賽道板塊公布高頻數據,市場擔憂落地;3)順周期板塊輪動上漲。4)海外通脹數據好于預期,對全球需求壓制和后續政策空間的預期好轉。

【中觀·景氣】7月汽車產銷同比繼續保持較快增長,主要企業挖掘機銷量同比轉正。6月全球半導體銷售額同比增幅縮窄;7月集成電路出口金額同比由正轉負,進口金額同比降幅縮窄,貿易逆差同比降幅縮窄。7月汽車產銷同比繼續保持較快增長,新能源車同比保持翻倍增速。7月份主要企業挖掘機銷量同比轉正,裝載機銷量同比降幅收窄,重卡銷量同比降幅收窄明顯,但還是創最近7年的最低值。本周鋼坯、螺紋鋼價格上行,鐵礦石價格指數下降;焦煤、焦炭期貨價格上漲,動力煤期貨價格上漲。

【資金·眾寡】北上兩融轉凈流入,ETF凈贖回。北上資金本周凈流入76.5億元;融資資金前四個交易日合計凈流入132.5億元;新成立偏股類公募基金20.1億份,較前期下降88.7億份;ETF凈贖回,對應凈流出16.7億元。行業偏好上,北上資金凈買入規模較高的為非銀金融、汽車、食品飲料等;融資資金凈買入電氣設備、電子、有色金屬等;券商ETF贖回較多,醫藥ETF申購較多。重要股東凈減持規模縮小,計劃減持規模提升。

【主題·風向】本周產業觀察——小米發布全尺寸人形仿生機器人,特斯拉機器人臨近發布。小米發布人形機器人,特斯拉機器人也臨近發布,人形機器人產業化即將來臨。人形機器人運動具有較高的自由度,對于核心零部件的需求更高,國內機器人零部件供應商或受益。此外,人形機器人以AI為核,與其他AI產業高度共振。建議關注機器人產業鏈和AI產業化大趨勢。

【數據·估值】本周全部A股估值水平較上周上行。PE(TTM)上行0.2至14.6,處于歷史估值水平的37.5%分位數。板塊估值多數上漲,其中,社會服務、國防軍工等板塊估值上漲較多,農林牧漁、汽車、交通運輸等板塊估值下跌。

【風險提示】產業扶持度不及預期,宏觀經濟波動。

01

觀策·論市——社融低于預期,A股怎么看

3月19日,我們發布報告《A股歷史大底是如何煉成的?》,提出“4月中旬至5月中旬之間,將會印證社融數據的進一步改善,則會逐漸強化底部出現的關鍵動力”。5月4日,我們發布報告《拐點已至,上行將始》提出A股過去的調整和當前的估值已經對過去諸多沖擊進行了充分定價,未來將會隨著疫情緩解、穩增長發力、外部環境緩解進入震蕩上行周期。6月17日發布《開啟新周期,重塑新結構》明確提出新一輪上行周期開啟。

2022年下半年,中國經濟將進入新一輪信用上行周期,全球經濟則進入衰退期,美債收益率有望見頂。A股將會延續此前趨勢,呈現震蕩上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業配置會根據社融和經濟復蘇的強度出現兩種場景,在強流動性弱復蘇情況下,行業配置以獨立景氣新產業趨勢為主攻方向,“泛新能源”等領域值得持續挖掘;如果穩增長的實際效果超預期,新增社融增速加速改善,則會演繹“社融驅動”為主線,基建鏈,地產鏈、銀行保險有望表現較好。風格將從小盤成長逐漸演變為大盤價值。

7月社融明顯低于市場預期,除了受疫情反復、地產銷量疲弱影響外,與彼時政策觀望不無關系。但其實今年以來,社融相比預期一直忽高忽低,數據剛公布的時候市場雖然反應較極端,但真正影響后一個月市場表現的關鍵在于市場對下一期社融方向的預期。728政治局會議對于后續經濟目標還是有一定要求,同時對于財政貨幣政策的定調仍然保持擴張,7月過低的社融增大了下半年爭取最好結果的壓力,也可能會倒逼政策力度加大,導致后續社融回暖的預期可能明顯提升。因此對當前低于預期的社融無需過度悲觀反應,關注后續基建、制造業和地產竣工加速帶來融資需求增速回升的可能。未來如果社融恢復超預期,經濟走向類似重要年份下的穩增長路線,則會更加有利于“銀房家”(銀行、房地產、家電家居消費),屆時A股風格將會實現從小盤成長到大盤價值的切換。

?社融低于預期,A股怎么看

今年社融有個特點,忽高忽低,2,4,7月低于預期,而1,3,5,6高于預期。與今年是政策大年的影響有關,也與預期有關。因此,某一個月社融高,為了避免“大水漫灌”,下一個月可能會收斂一點;某一個月社融低,為了“努力爭取更好的結果”,下一個月就多貸一點。此外,疫情對信貸也有影響,疫情發生的那個月,社融可能會明顯低于預期,但是信貸需求會推遲到下一個月,導致下一個月超預期。

這種情況下,社融時高時低也算是正常現象。但市場的反應較為“極端”,社融一超預期就覺得復蘇在望,社融低于預期時,又覺得“信貸塌方”,但今年融資需求仍是好于預期的時候多。

正因為如此,市場對于公布的社融通常不會做出相對應的反應。社融低于預期未導致市場過度悲觀,如4月社融不及預期的情況下并沒有影響后一個月市場反彈;當社融高于預期,盡管出數據時很興奮,但是后面還是會預判社融的方向, 1月、3月、6月社融大超預期,但未對后一個月市場表現形成有力支撐。

7月社融之所以低于預期,與疫情反復、地產銷量疲弱有關。更重要的是,7月下旬要召開政治局會議,對于政治局會議的定調和經濟增速目標市場存在觀望的態度;并且由于5、6月連續兩月社融超預期,市場一度擔心流動性是否會收緊。因此,七月社融低于預期,也與政策觀望有關。

?未來融資需求怎么走

整體來看,7月28日政治局會議對于后續經濟目標還是有一定要求,同時對于財政貨幣政策的定調仍然保持擴張。

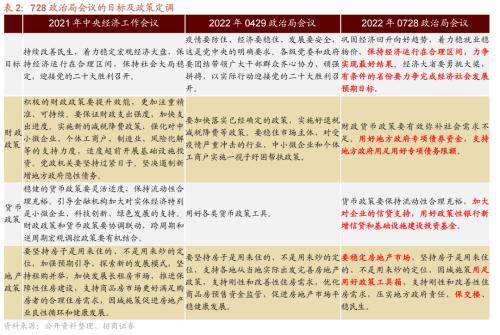

經濟目標:728政治局會議將目標定為“保持經濟運行在合理區間,力爭實現最好結果”,相比之前淡化了全年增長目標,但是,我們認為,出現如此表述變化的原因是上半年出現疫情的反復,上半年的經濟增長偏離了此前預期,因此出現了對于經濟增長目標表述的調整,但不意味著下半年就不發力經濟增長。

財政政策:在政策力度上,728政治局會議仍然強調“宏觀政策要在擴大需求上積極作為”,在財政問題上,“支持地方政府用足用好專項債務限額”這一表述,意味著下半年專項債提前下達下發的概率明顯增加,根據估算,下半年理論可動用的債務額度超過一萬億。同時在基建方面,還提出要“政策性銀行新增信貸和基礎設施建設投資基金”,政策性金融工具的提法上一次還要追溯到2020年2月疫情爆發之后,基礎設施建設投資基金也是一個值得關注的新財政發力點。

貨幣政策:728政治局會議提出“加大對企業的信貸支持”,這種直接的表述并不多見,一般情況下都是對貨幣供應量和社會融資規模增長進行相應表述,這客觀上反映了貨幣政策支持信貸擴張的迫切性,至少在貨幣政策層面,下半年信貸增速可以高看一線。

房地產:由于此前基建和制造業投資已經在一個較高的增速水平,穩投資和消費的關鍵點在地產,728政治局會議對于房地產出現了更加穩定的表述,第一是,“堅持房子是用來住的”前面提出要穩定房地產市場,同時提出“因城施策用足用好政策工具箱”,并明確“保交樓,穩民生”。因此,在房地產領域,預計各地會有更多的政策支持地產穩定,尤其是首次提出“保交樓”,后續政策工具的使用值得重點關注。

結合當前的經濟環境與728政治局會議表述,我們對于未來的融資需求有幾個判斷:

第一,考慮到今年以來社融一個月高一個月低的特點,8月社融好于預期的概率增大。而且由于728政治局會議提出“有條件的省份要力爭完成經濟社會發展預期目標”,二十大之前就是關鍵的8、9、10三個月,這三個月又是傳統經濟的旺季,社融增速能否回升,非常關鍵。

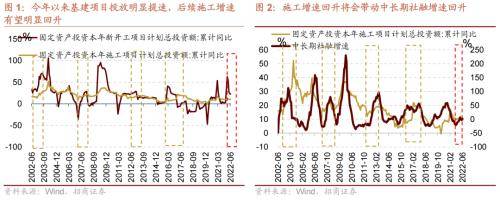

第二,施工增速7月之后有可能會明顯改善,將帶動相關融資需求回升。今年以來,在經濟下行壓力下,基建穩增長明顯發力。一季度以來,基建新開工項目審批明顯加速,1-6新項目計劃開工增速同比為24%,為過去十年同比較高的增速,受到疫情反復的影響,施工增速尚未明顯提升,6月之后,隨著大量項目進入開工施工高峰期,我們預計施工增速可能會明顯反彈,從而帶動基建項目融資需求明顯回升。

第三,制造業融資需求后續可能會回升。由于新產業趨勢方興未艾,在新能源、新能源汽車、醫藥、電子、化工、新材料等領域,制造業投資需求仍較為旺盛,1-5月100大中城市工業占地面積同比增速明顯回升至12.9%,為2017年以來的次高值,隨著這些制造業投資需求回升,企業中長期貸款需求有望持續邊際改善。

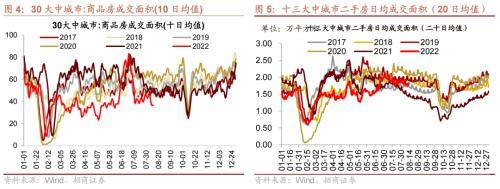

第四,地產銷量負值收窄,基數降低,保交樓的融資保障方案可能會加快,從而帶動地產融資需求改善。

近期地產銷量也開始穩定,出現了季節性回升,下滑的勢頭得到穩定,如果目前穩定的態勢持續,則8月之后,三十大中城市成交有望轉正。往后去看,去年同期有公布數據的十三大城市二手房的成交面積逐漸下滑,而當前二手房成交水平尚可,處在過去五年中等水平,高于2021年同期水平,因此隨著基數降低,增速可能會逐漸回升。

另外,繼728政治局會議提出“保交樓”后,中國銀保監會相關部門負責人12日表示,銀保監會積極主動參與合理解決資金硬缺口的方案研究,做好具備條件的信貸投放,千方百計推動“保交樓、穩民生”,同時5家金融資產管理公司也在積極參與救助受困房企。未來保交樓的融資保障方案可能會加快,對于拉動地產領域的融資需求將發揮積極作用。

總之,盡管7月社融低于預期,市場較為悲觀,但是7月過低的社融增大了下半年爭取最好結果的壓力,也可能會倒逼政策力度加大,使得后續社融回暖的預期明顯提升,如果觀察到社融明顯回升,我們需要關注市場發生風格切換的可能。

關鍵詞: 7月汽車產銷 7月社融低于市場預期 A股市場指數多數上漲 A股市場指數

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。