在5月以來的報告中,我們對反彈的判斷是,指數修復到上海疫情爆發前的位置(即3月下旬的平臺),板塊上重點看好的是“順風車”邏輯,即在疫情前產業趨勢已經不錯的方向,比如軍工、新能源基建(風、光、儲、核、水)、汽車半導體、醫美等醫療服務。

過去一周,市場各主要指數已經先后來到反彈的目標位置(3月下旬的平臺),后續能否高看一線?

本輪反彈演繹的速度和幅度都明顯超出預期,尤其是在美聯儲加息力度上臺階和海外演繹衰退邏輯的情況下。

交流下來,市場主要反應兩個維度的中美“獨立”預期:

一、基本面獨立:海外衰退,國內復蘇

短期來看,不能證偽,畢竟國內正處于加快復工復產后的經濟回彈期,5月生產數據整體超出預期。因此,短期國內股票走勢與美股形成階段性背離。

中期維度,A股走勢持續獨立于海外,需要國內經濟快速復蘇,以抵抗美國經濟下行帶來的出口和制造業的壓力。正面案例是19Q1(經濟中國上美國下),反面案例是18Q4(經濟中美共振向下)。

回到當前,在復工復產經濟快速回彈之后,下半年國內經濟的復蘇難度大概率高于20年武漢疫情后(武漢疫情前庫存周期在底部、經濟處于復蘇趨勢中,武漢疫情后海外消費需求爆發,國內出口制造業大幅回升,這三點與在上海疫情前后的情況相比,剛好相反)。

其中,檢驗復蘇成色的關鍵變量是中長期貸款的增速,因此,在中長期貸款增速回到3月份增速之前,我們認為A股仍然是震蕩市、結構市。

結構上,繼續看好“順風車”邏輯,比如軍工、新能源基建(風、光、儲、核、水)、汽車半導體、醫美等醫療服務,這些板塊上有估值頂、下有業績底。其次,一些近期滯漲板塊也值得關注,比如豬肉、消費建材、醫藥等。

二、流動性獨立:海外收縮,國內放水

5月以來,銀行間流動性較為充裕,DR007較3、4月在下臺階,引發“水牛”的討論。

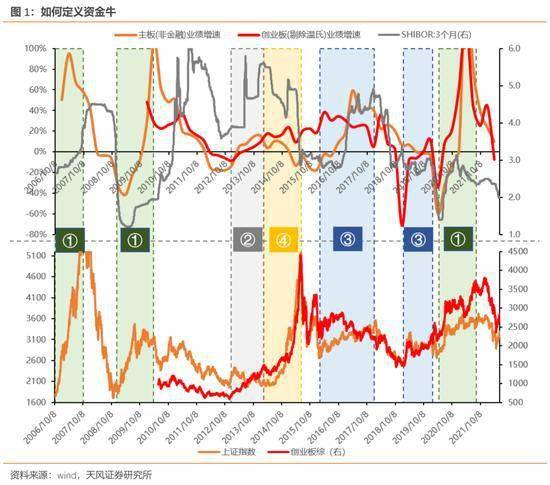

資金牛的定義:市場的漲幅由企業盈利和估值貢獻,我們定義“資金牛”為背離基本面,而主要由資金推動形成的牛市。復盤A股歷史,純粹的“資金牛”并不多見,其中最為典型的是14年下半年開始的持續一年的主板牛市。

當前出現類似14-15年的“資金牛”,可能性較低,關鍵問題還是回歸基本面:

1)穩增長壓力下的貨幣寬松,使得過去一個階段銀行間流動性極為寬裕。但銀行間流動性不能與股市增量資金劃等號。只有當非金融企業和個人形成了融資需求,在滿足了生產和消費之后有剩余,這部分錢才能在監管允許范圍內進入股市,即所謂的剩余流動性。

2)14-15年(主板)資金牛的形成,深植于當時寬松的金融創新土壤,很難被復制。具體包括:①場外配資、結構化產品等高杠桿工具(普遍達到5倍甚至10倍以上)。②HOMS等第三方系統接入,解決了傳統場外的賬戶限制、低效風控等問題,并穿透了證監會的監管。③通道業務興盛,模糊了底層資產,使得銀行資金小部分流向股市;同時銀行理財資金通過傘形信托等模式參與了配資業務,也成為了行情的放大器。④銀行信貸資產借助通道業務出表,可以騰出規模釋放更多貸款;同時寬松的監管環境下,信貸資金入市沒有受到太多限制。但這些杠桿工具和金融創新業務大多已被叫停或限制,因此即使有寬貨幣的背景,也很難重現當年資金入市的情形。

3)歷史數據來看,單靠短貸和票據等短融資金,也難以形成資金牛。過去一個階段即使社融放量,也仍是短貸、票據激增,但中長期貸款萎靡的結構。歷史經驗來看,當票據短貸飆升,但中長期貸款羸弱時,市場都是震蕩市。因此后續行情的關鍵仍在于,反映實體融資需求和基本面改善情況的中長期貸款何時迎來拐點、幅度如何。

4)17年外資加速流入之后,需要更多地考慮海外流動性環境。目前來看,海外通脹數據超預期+美聯儲縮表回收流動性、美債利率水平高位運行。疊加國內環境,當國內疫情快速好轉,同時海外回收流動性、人民幣匯率貶值壓力提升,則國內貨幣政策的空間也會逐步壓縮,進而國內利率水平觸底回升。因此當前銀行間流動性極為充裕的狀態可能也并不具備持續性。

2015年6月13日,證監會發布《關于加強證券公司信息系統外部接入管理的通知》,重申“證券公司不得通過網上證券交易接口為任何機構和個人開展場外配資活動、非法證券業務提供便利”——通過HOMS系統、銘創、同花順(95.750,0.37,0.39%)等第三方系統接入的增量配資被叫停,15日開盤市場隨即轉向,啟動暴跌模式。在此之前,監管層已發布一系列對場內兩融、場外配資及結構化產品的監管措施。

復盤A股歷次牛市,可以看到純粹的“資金牛”并不多見。2014-2015年“資金牛”的形成很大程度上是依托于當時特殊的金融環境,即寬松的金融監管、井噴的金融創新,以及由此帶來的高倍杠桿工具,而這些條件在當下很難被復制。

01

如何定義“資金牛”

市場的漲幅由企業盈利和估值貢獻,我們定義“資金牛”為背離基本面,而主要由資金推動形成的牛市。復盤A股歷史,可以看到單純的資金牛并不多見。

下圖上半部分展示銀行間流動性及指數業績,下半部分為市場表現,以業績和流動性的貢獻程度劃分,06年以來牛市大致有四類:

1)基本面整體向上疊加較為充裕的流動性,帶來普漲行情:較為典型的如06Q1-07Q3,08Q4-10Q1,20Q2-21Q3。這些階段流動性對牛市起到助推作用,但市場上漲的基點是業績修復的空間和確定性。

2)基本面溫和改善但流動性環境偏緊,市場小幅上漲:如13Q4-14Q1,期間主板和創業板業績均觸底回升,但流動性環境偏緊(13年兩次錢荒),最終市場分化、震蕩上漲。

3)基本面分化,帶來指數走勢分化,流動性向景氣板塊集中:較為典型的如16Q1-17Q4(主板占優)、19Q1-20Q1(創業板占優)。這些階段市場以業績為錨,且無論流動性環境如何,資金不斷向景氣向好、確定性高的方向集中。

4)市場走勢與當期業績背離,但在極為寬裕的流動性推動下大幅上漲:最典型的階段就是14Q3-15Q2。需要區分的是,當時創業板業績溫和改善,但由于有外延并購增厚業績的預期,市場一定程度上仍是對基本面下注,15年股災后也證實了創業板業績的持續改善,直至17年商譽暴雷。而主板業績從14年起持續下行,直到16年才觸底回升,因此14年下半年開始的持續一年的主板牛市,是真正完全由資金面推動的牛市,即我們定義的“資金牛”。

關鍵詞: 銀行間流動性 A股走勢持續獨立于海外 A股走勢獨立 市場主要指數

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- A股走勢持續獨立于海外 銀行間流動性較為2022-06-20

- 原油將在3個月內被腰斬!供給端利好已經全2022-06-20

- 日本首相岸田文雄:央行應該堅持寬松貨幣政2022-06-20

- 即時:lbe安全衛士怎么用?LBE安全大師(免R2022-06-20

- 最新快訊!男兒本色評價咋樣?13年后再看《男2022-06-20

- 熱門:北大錄取分數線是多少?清華、北大、2022-06-20

- 天天資訊:北京亞運村汽車交易市場在哪?亞2022-06-20

- 精彩看點:美的空調不制熱怎么辦?美的空調2022-06-20

- 實時:switch翻譯中文是什么意思?Switch是2022-06-20

- 今日快看!8開紙有多大?八開紙有多大面積?2022-06-20

- 熱議:hold翻譯中文是什么意思?HOLD·按鍵2022-06-20

- 海外需求萎縮超預期 本周全部A股估值水平2022-06-20

- 社融總量再次超預期改善 把握穩增長主線及2022-06-20

- 道瓊斯指數下跌41.99點 跌幅0.14%報29885.08點2022-06-20

- MLF不調降 如何推斷LPR還有沒有調降的空間?2022-06-20

- 美股全天震蕩收盤漲跌互現 納指漲超150點2022-06-20

- 今日視點:世界上最大的高原是什么高原?世2022-06-20

- 觀天下!免治馬桶是什么馬桶?馬桶款式有哪2022-06-20

- 快播:2017年研究生考試成績公布是什么時候2022-06-20

- 重點聚焦!屈臣氏是哪個國家的?屈臣氏是不是2022-06-20

- 每日熱點:什么寬帶便宜又好用?寬帶哪個好2022-06-20

- 每日報道:好聽的網絡歌曲推薦 2021上半年2022-06-20

- 最新快訊!被和諧是什么意思?網上的和諧是什2022-06-20

- 觀點:背側丘腦是什么?背側丘腦的主要功能2022-06-20

- 今日報丨俄羅斯為什么要幫敘利亞?俄羅斯和2022-06-20

- 重點聚焦!500億韓元是多少人民幣?有十億在2022-06-20

- 紐約商品交易所西德克薩斯中質原油7月期貨2022-06-20

- 8月黃金下跌9.30美元 黃金本周累跌近2% 2022-06-20

- 新增聯邦假日 美股將于6月20日(星期一)休2022-06-20

- 對抗通脹并削減赤字!白宮和民主黨人就新的2022-06-20