1、前言:五問五答今年還有吃飯行情嗎

回顧1-4月“三低穩增長”被充分驗證,5月以來我們發布獨家提示反轉機會。

7月3日發布《7月市場迎來新的催化劑》提出“普漲后迎分化”:市場仍處反轉初期,但未來1-2年仍是結構行情為主,經歷了5-6月的普漲后將逐步分化,經濟弱復蘇背景下關注新成長的趨勢機會。

回顧今年市場,1-4月三低資產跑贏,5-6月反轉普漲,7月以來走向分化。7月以來,傳統價值回調,而以科創板為代表的新成長,個股賺錢效應顯著。

站在當前,展望下半年,是否還有吃飯行情,驅動因素是什么?我們認為,還有吃飯行情。

本期將五問五答分析市場關注焦點,涵蓋:為何是5月是反轉而非反彈、流動性對下半年的影響大嗎、什么才是牛市的核心驅動力、下半年吃飯行情的驅動因素、本輪結構牛市的引領性方向等。

2、問題一:為何是5月是反轉而非反彈

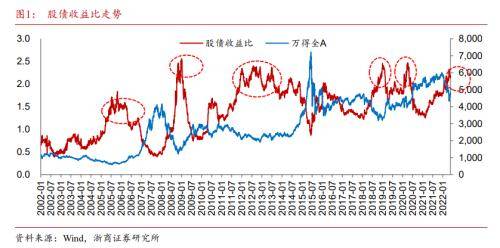

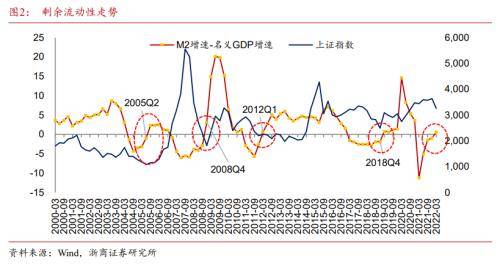

5月我們發布《戰略看多:從反彈到反轉》。我們認為4月26日的底部意義類似于2005Q2、2008Q4、2012Q1、2018Q4等四輪戰略底部。

具體來看,一則,估值維度,股債收益比接近2008年Q4、2012年、2018年Q4、2020年3月等市場大級別底部的位置。二則,宏觀維度,穩增長發力,剩余流動性(M2同比-名義GDP同比)由負轉正。

換言之,市場自4月26日以來是反轉,宏觀經濟溫和波動的背景下,這是新一輪結構牛市的起點。

3、問題二:流動性對下半年的影響大嗎

“無產業,不牛市”,每一輪牛市的底層邏輯在于產業崛起帶來的盈利高增,而流動性盡管影響節奏,但難以改變趨勢。

具體來看,我們用虧損股指數走勢刻畫市場活躍度,因為虧損股指數活躍期往往也是市場活躍期;我們用創業板指數走勢刻畫2019-2021年的結構牛市。

從趨勢角度,虧損股指數當前約3000點,基本持平于2019年5月高點,換言之2019年以來該指數基本沒有上漲。而創業板指自2018年Q4至2022年初高點漲幅約200%。

從波段角度,“M2同比”和“虧損股指數/上證指數”自2019年以來呈現顯著正相關;而“M2同比”和“創業板指數/上證指數”,盡管2019-2020呈現正相關,但在2021年以來卻呈現負相關。

因此,虧損股指數缺乏業績支撐,難有趨勢,走勢更多取決于流動性;而創業板指在產業趨勢支撐下,盈利是主導變量,流動性并非主要矛盾。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 為何是5月是反轉而非反彈 下半年還有吃飯2022-08-15

- 美國7月CPI出現回落 勞動力市場強勁也給反2022-08-15

- 大舉購入俄羅斯打折原油 全球第三大石油進2022-08-15

- 包裝越來越小?隱性通貨膨脹讓德國消費者感2022-08-15

- 美國眾議院投票通過《2022年降低通脹法案》2022-08-15

- 要到2024?全球央行何時全面轉向降息?2022-08-15

- 蘋果接近收復今年全部跌幅 最堅挺的科技巨2022-08-15

- 科技股力撐標普反彈 美天然氣漲勢暫歇全2022-08-15

- 已接近人類人口的峰值? 全球人口即將突破2022-08-15

- 美國通脹開始降溫 7月CPI已呈逐漸下行趨勢2022-08-15

- “歐洲火車頭”德國總理朔爾茨:力推建設連2022-08-15

- 7月社融明顯低于市場預期 A股市場指數多數2022-08-15

- 《功夫熊貓》將拍第四部 定檔2024年3月8日2022-08-15

- 馬思純王俊凱《斷·橋》預售破4000萬 首2022-08-15

- 珍妮·斯蕾特確認出演羅素兄弟執導新片《電2022-08-15

- 在直播間“演戲”?明星直播帶貨仍在“暴利2022-08-15

- 成都天然呆餐飲管理有限公司新增一則立案信2022-08-15

- 花圃(北京)科技有限公司新增股東變更 東陽2022-08-15

- 片方回應《玫瑰之戰》被網友質疑抄襲 2022-08-15

- 王俊凱微吧挪用粉絲宣傳費理財 微吧負責2022-08-15

- 電影《永不妥協》在上海舉行看片會 將于82022-08-15

- 涉嫌不正當競爭 律師稱ESO組合模仿行為侵權 2022-08-15

- 白術如何祛斑 白術祛斑使用方法是什么2022-08-15

- 酸牛奶加珍珠粉有什么好處 珍珠粉加什么可2022-08-15

- 毛孔粗大的基本護理 皮膚毛孔粗大什么原因2022-08-15

- 用面膜紙泡牛奶敷臉有什么作用 用面膜紙泡2022-08-15

- 油性皮膚怎么改善 油性皮膚怎么美白2022-08-15

- 錢塘潮涌未來已至 無憂萬象生生不息——首2022-08-14

- 全球消息!生態廊道2022-08-14

- 今日快訊:新疆今年首趟冷鏈中歐班列通行2022-08-14