目錄

資產支持證券概述

1.1什么是資產支持證券

1.2我國資產證券化發展歷程

1.3資產證券化最新支持政策

2022年H1資產證券化市場運行情況

2.1發行規模

2.2發行利率

2.3收益率走勢及信用評級

01

資產支持證券概述

01

什么是資產支持證券

ABS, Asset-Backed Security,資產支持證券,指原始權益人和金融機構將預期能夠產生現金流的資產通過結構化等方式進行組合,以基礎資產所產生的現金流為償付支持所發行的有價證券。

目前我國資產支持證券主要分為信貸資產支持證券、企業資產支持證券和資產支持票據(ABN)三大類,基礎資產則包括應收賬款、小額貸款、企業債權、租賃租金、信托受益權、CMBS等類型。

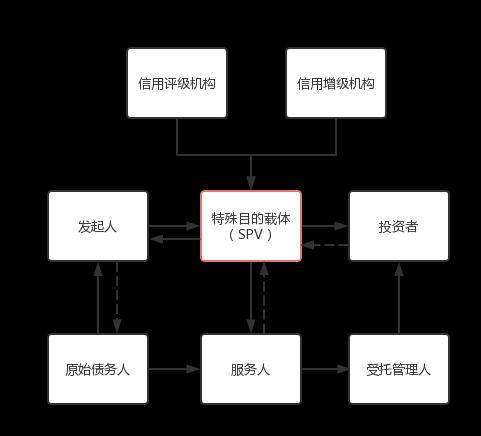

資產支持證券概述圖

圖片來源:Choice數據整理

基礎資產的發起人通常包括商業銀行、儲蓄貸款公司、抵押貸款公司、汽車金融公司、消費金融公司等,發起人將貸款或應收款等資產出售給第三方特殊目的載體(SPV),SPV將資產通過評估分層、信用增級、信用評級等步驟后再向投資者發行。對于發起人來說,ABS能夠有效盤活企業存量資產,降低企業融資成本,是一條便捷、高效的融資渠道。

例如,受間接融資方式限制,我國國有企業資本結構中含有大量負債,通過資產證券化融資,國有企業可以在不增加資產負債表負債的情況下,改善自身的資本結構。再者,隨著近年來“碳達峰、碳中和”目標的提出,綠色ABS產品因發行審核效率更高,相關監管機構陸續出具指導意見,正在不斷完善提高我國綠色債券發行的便利性。

資產支持證券的投資者主要包括銀行、保險公司、貨幣市場基金、養老基金等,對于投資者來說,ABS可滿足不同的風險期限要求,可享受流動性溢價,且其增信手段相對多元化,信用風險整體可控。

02

我國資產證券化發展歷程

資產證券化最早出現在60年代末美國的住宅抵押貸款市場。1968年,美國為應對急劇上升的住房貸款需求,推出了世界上最早的資產證券化產品—住房抵押貸款證券(MBS)。20世紀80年代-90年代初,美國儲蓄貸款機構爆發了兩次大規模破產風潮,為防止危機加劇,美國開始允許所有資不抵債的儲蓄貸款機構采用資產證券化方式處置不良資產,大大提高了不良資產的處置效率,穩定了當時的經濟和金融秩序。

我國的資產證券化起始于2005年,后因美國次貸危機影響暫時停止試點。直至2014年央行、銀監會、財政部聯合下發《關于進一步擴大信貸資產證券化試點有關事項的通知》,進一步鼓勵資產證券化發展,我國ABS市場才迎來了快速擴容。

據Choice數據統計顯示,2014-2021年我國ABS市場債券發行數量逐年攀升,8年共發行債券21485只,發行總額近12.15萬億元。

資產支持證券發行規模歷史情況統計

數據來源:Choice數據

在這一快速發展階段,我國資產證券化市場主要呈現三個明顯的特點:參與主體范圍逐步擴大、產品種類日益豐富、制度框架逐步完善。

除商業銀行外,汽車金融公司、資產管理公司、財務公司、社會保障基金等都逐步成為了ABS市場的參與主體;資產支持證券的基礎資產也從最初的住房抵押貸款,擴大到涵蓋汽車貸款、信用卡貸款、不良貸款、中小企業貸款等諸多種類。

制度方面,我國資產證券化業務的監管采取了分業監管體制。其中,銀監會負責監管信貸資產證券化產品,證監會負責監管企業資產證券化產品,銀行間市場交易商協會主管資產支持票據。2014年末,《關于信貸資產證券化備案登記工作流程的通知》等文件的發布標志著我國資產證券化發行由審批制轉為備案制。

03

資產證券化最新支持政策

2021年4月26日,中共中央辦公廳、國務院辦公廳印發《關于建立健全生態產品價值實現機制的意見》,意見指出要求加大綠色金融支持力度,鼓勵企業和個人依法依規開展水權和林權等使用權抵押、產品訂單抵押等綠色信貸業務,探索“生態資產權益抵押+項目貸”模式,支持區域內生態環境提升及綠色產業發展,探索生態產品資產證券化路徑和模式。

2022年5月26日,國務院辦公廳發布《關于進一步盤活存量資產擴大有效投資的意見》,24條意見主要提及一應重點盤活存量規模較大、當前收益較好或增長潛力較大的基礎設施項目資產,包括水利、交通、保障性租賃住房、產業園區、倉儲物流等;二進一步提高推薦、審核效率,鼓勵更多符合條件的基礎設施REITs項目發行上市;三突出資產信用,加強完善資產證券化投資者保護機制,加大融資服務,優化強化資產證券化市場支持舉措。

2022年6月30日,上交所發布《關于進一步發揮資產證券化市場功能支持企業盤活存量資產的通知》,通知指出大力支持企業將生產經營過程中形成的應收賬款、應付賬款(供應鏈)、融資租賃、小額貸款、企業融資債權等債權,合法持有的商業物業、基礎設施等不動產,以及合法享有的基礎設施項目收益等收益權,作為基礎資產發行資產證券化產品。

02

2022H1資產證券化市場運行情況

01

發行規模

2022年上半年,ABS市場發行規模較去年同比下降超40%,企業ABS發行規模居首,存量基礎資產中其他企業債權和個人房地產抵押貸款占比較高。

據Choice數據統計顯示,2022年上半年,ABS市場累計發行債券1571只,發行總額6838.48億,較去年同比下降41.25%。其中,6月為上半年ABS發行量高峰,共發行債券452只,發行總額1927.37億元。

2022年上半年資產支持證券發行情況統計

數據來源:Choice數據

分類型來看,2022年上半年企業ABS發行規模最高,共5037.65億元,同比下降31.76%,占上半年發行總規模的52.54%;信貸ABS發行規模最低,共1800.83億元,同比下降57.7%,僅占上半年發行總規模的18.78%。

2022年上半年各類型資產支持證券發行占比情況

數據來源:Choice數據

從存量基礎資產來看,截至2022年6月30日,項目數量最多的為其他企業債權,占比超56%,應收賬款、個人房地產抵押貸款項目數量位居二、三位。發行總額維度分析,發行總額前三名的個人房地產抵押貸款、其他企業債權和汽車貸款合計占比超91%。

02

發行利率

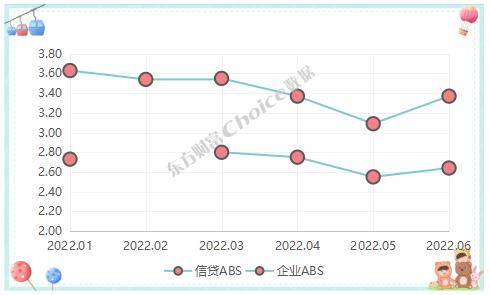

2022年上半年資產證券化產品中信貸ABS和企業ABS平均發行利率均較2021年下半年有所下降。

2022年上半年資產支持證券平均發行利率

數據來源:Choice數據

具體來看,信貸ABS中,優先級債券最高發行利率3.8%,最低發行利率2.09%,平均發行利率2.71%,較2021年下半年平均發行利率下行32BP;企業ABS中,優先級債券最高發行利率8.0%,最低發行利率2.1%,平均發行利率3.42%,較2021年下半年平均發行利率下行44BP。

03

收益率與信用評級

2022年上半年,資產證券化產品收益率震蕩下行。具體來看,上半年1年期、2年期、5年期中債AAA級別資產支持證券到期收益率分別累計下行39.3BP、25.9BP和9.9BP。

2022年上半年資產支持證券到期收益率走勢

數據來源:Choice數據

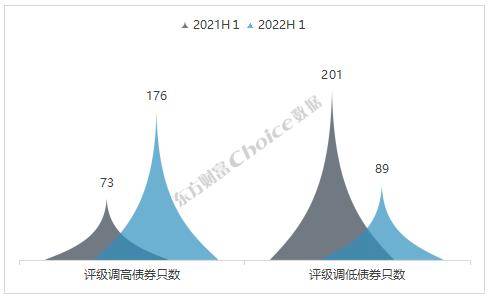

2022年上半年,評級上調個券相較去年同期明顯增多,評級下調個券也顯著少于去年同期。具體來看,在上半年涉及評級調整的265只個券里,評級上調的有176只,評級調低的有89只。

2022年上半年資產支持證券評級變動情況

數據來源:Choice數據

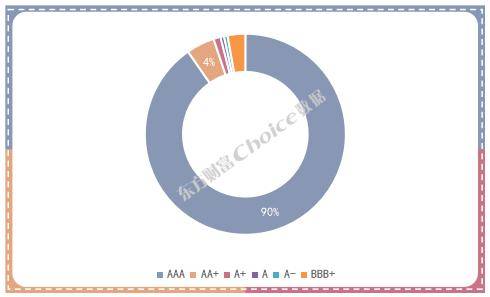

在上調的176只債券中,上調至AAA的債券占比超90%,上調至AA+的債券共8只,占比位列第二。

評級上調債券各評級占比情況

數據來源:Choice數據

從資產類型來看,評級上調的債券以消費金融個券為主,例如京東系列、度小滿系列;評級蕭條的債券以房地產個券居多,例如陽光城、奧園等。

對于下半年ABS市場風險展望,中金固收分析師表示,展望下半年,在穩增長的背景下,我們認為風險事件可能會少于去年同期。我們認為受宏觀經濟和行業環境變化影響較大的收費收益權類項目、部分網紅主體的存量地產類項目是潛在的風險區域。從目前情況來看,后疫情時代的居民就業和收入變化對于個人消費金融類資產的影響可能還需要更長的時間來觀察。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。